ふるさと納税限度額の公式はこれだ!

上記の式にあてはめれば、アナタのふるさと納税限度額が分かります!

例.課税所得が500万円だったとします。

500万を式の分子にあてはめると

・500万×10%×20%=10万

→分子は10万になりました。

課税所得500万円の時の所得税率は20%ですので、それを分母にあてはめると

・100%ー10%ー20%=70%

→分母は70%になりました。

分子と分母が分かったので式を計算してみると

・限度額=10万/70%+2,000=144,857円

およそ14万円までのふるさと納税がお得だということが分かりました!

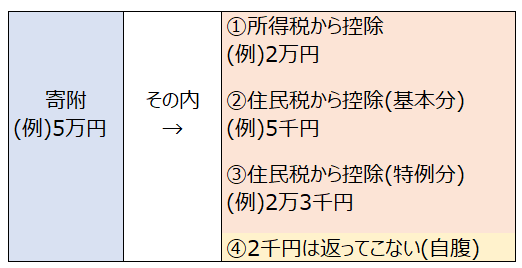

そもそも、ふるさと納税のお得な訳は、県や市に寄附したお金がほとんど返ってきた上に特産品がもらえるという点です。

通常、寄附の見返りというものは目に見えないものです。(感謝の気持ちや達成感など)

しかしふるさと納税の場合、2,000円の自腹で2,000円以上の価値のある特産品がもらえます。

2,000円の自腹で済む訳は、寄附したお金が返ってくるからですね。

どのように返ってくるかというと、

図の①・②・③が返ってくる分です。正確には返ってくるというよりも、支払う税金が安くなるが正しいです。

ちなみに③の「住民税から控除(特例分)」が①~③のうちで最も上限額に達するのが早いです。

したがって、控除額が上限額ギリギリになることを狙って、

・控除額=上限額

という式を立てます。

・控除額は、(ふるさと納税額ー2,000)×(100%ー10%ー所得税率) です

・上限額は、課税所得×10%×20% ですので、

・(ふるさと納税額ー2,000)×(100%ー10%ー所得税率)=課税所得×10%×20% となり、これをシンプルにすると冒頭の公式にたどり着きます。

その他気を付けること

2022年に寄附をする場合、限度額の計算に使う課税所得は2022年のものです。

つまり、寄附をする時点ではまだ2022年が終了しておらず、課税所得が確定していません。

ですので、限度額の計算は2021年の課税所得か予想の課税所得を使うことになります。

予想よりもうけが出なかった場合には限度額が下がり、返ってこない金額が2,000円以上に膨らんでしまうこともあるので注意が必要です。

また、ふるさと納税の限度額の算定に使う課税所得は、住民税の課税所得になります。

所得税の課税所得と住民税の課税所得とでは、所得控除の種類や額の違いから、差異があります。

さらに、ふるさと納税の返礼品としてもらった地域の特産品にも税金がかかるのではないかとお考えでしょう。

たしかに、返礼品は一時所得という給与所得や事業所得とは別の所得に分類されます。

ですが、一時所得には特別に引ける経費として50万円が認められているので、返礼品が50万円以上でなければ税金はかかってきません。

「返礼品がいくらくらいの価値かなんて分からないよ」というのも尤もな話ですが、それは返礼品を扱っている業者さんのサイトを閲覧するなどして、普段いくらで販売しているものなのかを確認する必要があります。