所得税的にはお得!

あなたが配偶者(ここでは専業主婦の方とします)で、投資(上場株式等の売買)をしている場合、確定申告をすると所得税が還付されることがあります。

例)

特定口座(源泉徴収あり)で、40万円の株式譲渡益が出た。

源泉所得税61,260円、源泉住民税20,000円が天引きされている。

上の条件で、他に何も所得がなければ、源泉所得税61,260円が全額還付されます。

※住民税も還付される可能性がありますが、ここでは割愛します。

例)

株式譲渡所得400,000-基礎控除480,000=課税所得0

所得税額0ー源泉所得税額61,260=還付税額61,260

配偶者控除の適用から外れてしまうかも

還付になる!ということで確定申告をする前に、次のリスクを考慮しましょう。

1つ目は、世帯主の配偶者控除の適用から外れてしまうリスクです。

旦那様がサラリーマンだとすると、その旦那様が行う年末調整の際に、配偶者控除が受けられなくなってしまう可能性があるということです。

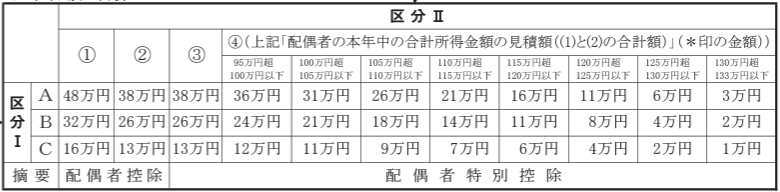

具体的には、あなた(配偶者)の合計所得金額が48万円以下であれば満額配偶者控除を受けられます。

給与所得者の配偶者控除申告書より抜粋

先程の例であれば、合計所得金額が株式の譲渡所得のみの40万円でしたので、40万円≦48万円となり、配偶者控除を受けられます。

住民税を支払うことになるかも

2つ目は、住民税を支払うことになるリスクです。

配偶者控除の壁となる合計所得金額は48万円でしたが、住民税の場合は一般的に45万円です。

住民税の壁の方が低いですが、先程の例(合計所得が株式の譲渡所得40万円のみ)であれば、40万円≦45万円となり、住民税はかかりません。

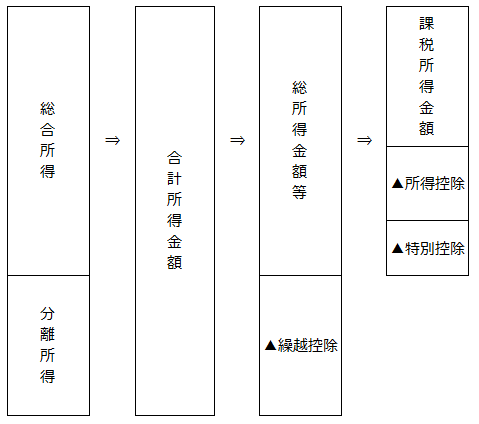

【補足】合計所得金額と総所得金額等と課税所得金額

ここで何度か登場している「合計所得金額」とは何なのでしょうか。

合計所得金額とは、簡単に言えば、全所得の合計金額(繰越控除・特別控除・所得控除前)です。

総所得金額等とは、合計所得金額から繰越控除を引いた金額です。

課税所得金額とは、総所得金額等から特別控除と所得控除を引いた金額です。

では、合計所得金額は確定申告書のどこに載っているのでしょうか。

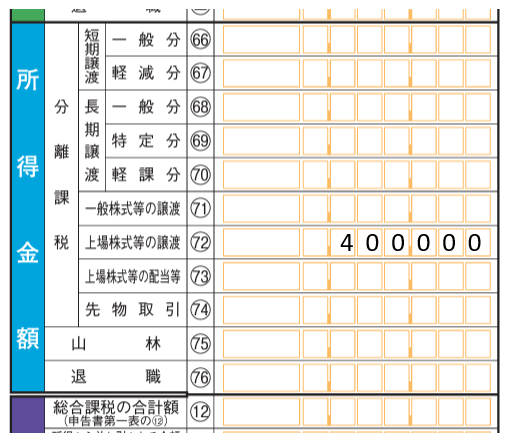

例)

所得は株式譲渡所得のみという例だったので、確定申告書・第三表の72番の金額が合計所得金額です。

※総合所得がある場合は、12番の金額を足して合計所得金額を求めて下さい。

※前期の繰越損失の金額がある場合は、その金額を足して合計所得金額を求めて下さい。

※当期の特別控除の金額がある場合は、その金額を足して合計所得金額を求めて下さい。

社会保険料を支払うことになるかも

3つ目は、社会保険料(年金や健康保険料)を支払うことになるリスクです。

一般的に社会保険料の壁は130万円と言われています。(規模の大きい会社だと106万円になる場合あり)

この130万円は給与収入ベースの金額であり、毎年発生する経常的な収入に適用されます。単発的に株式の譲渡所得が130万円発生した場合、この壁が適用されるかどうかは不確定ですが、今回の例では適用されるものとして話を進めます。

先程の例(合計所得が株式の譲渡所得40万円のみ)であれば、40万円≦130万円となり、社会保険料の支払義務は発生しないでしょう。

【補足】壁のまとめ

※住民税の壁は、東京都を前提としています。

※社会保険料の壁は、給与収入なら130万円、その他の所得であれば合計所得金額が130万円。

※社会保険料の壁は、会社の規模により106万円になる場合があります。

※配偶者特別控除の崖とは、給与収入が201万6千円以上になると配偶者特別控除を受けられなくなることを指します。