外国税額控除って何?

個人で株の売買をしている方で、外国法人の株式について配当金を受け取った方を例にしていきます。

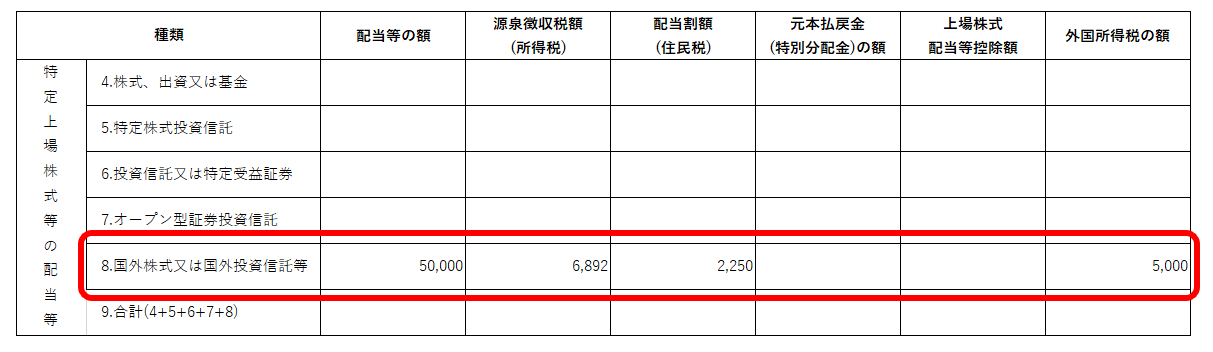

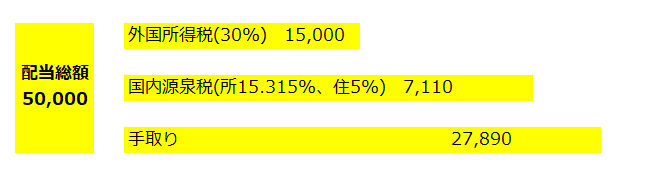

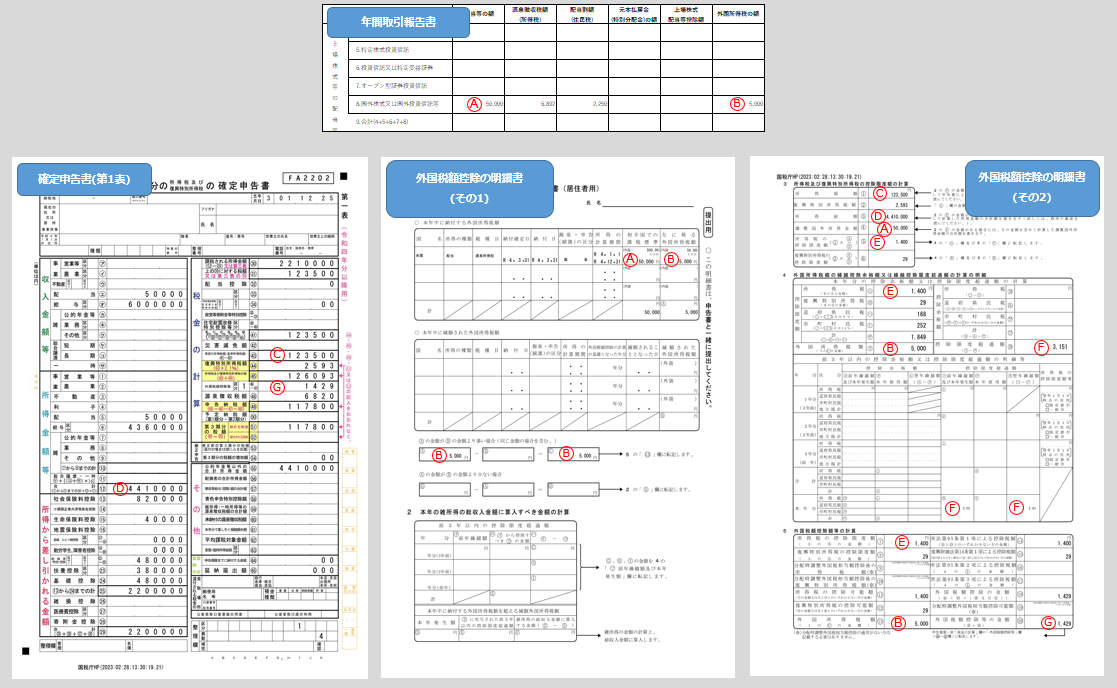

下記は、外国株の配当金を受け取った際の年間取引報告書のイメージです。

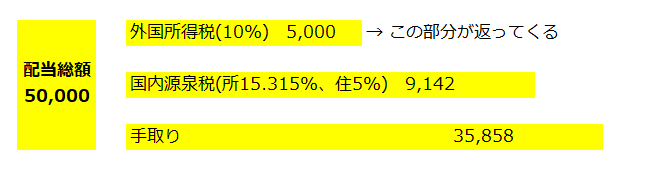

50,000円の配当があったとして、そこからまず外国所得税(10%)が引かれます。

そのあとさらに国内源泉税(所得税15.315%、住民税5%)が引かれます。

残りが手取り金額になります。

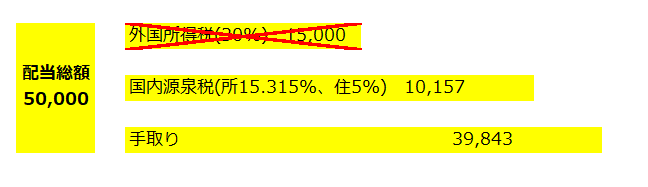

外国と国内で2回も税金取られるのはオカシイということで、外国所得税相当額を取り戻すことが出来ます。

それが外国税額控除という制度です。

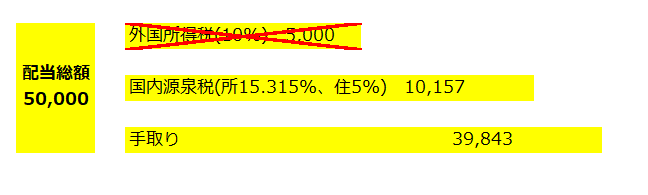

外国所得税がなかったものとして国内源泉税を再計算すると10,157円になります。

(50,000-5,000に20.315%するのではなく、50,000に20.315%して納めるべき国内の税金を算出し直します。)

そして手取りが39,843円になり、3,985円だけ増えました。

5,000円丸々もらえないのは、国内源泉税を再計算した結果、納めるべき国内の税金が少し増えたからです。

今回、控除できる外国税額は3,985円でしたが、場合によってはもっと少なくなることもあります。

それは外国税額控除には限度額が設けられているからです。

なぜ限度額が設けられているかというと、以下のように日本より高い所得税率(30%)の国での配当だったとして、

外国税額がなかったものとすると、再計算の結果、配当受領者の手取りは11,953円増えます。

日本の税務署は10,157円の税収と引き換えに11,953円を配当受領者に返してあげる羽目になります。

これでは税務署が赤字になってしまいます。

このように税務署が自腹を切る事態を防ぐため、限度額が設けられているのです。

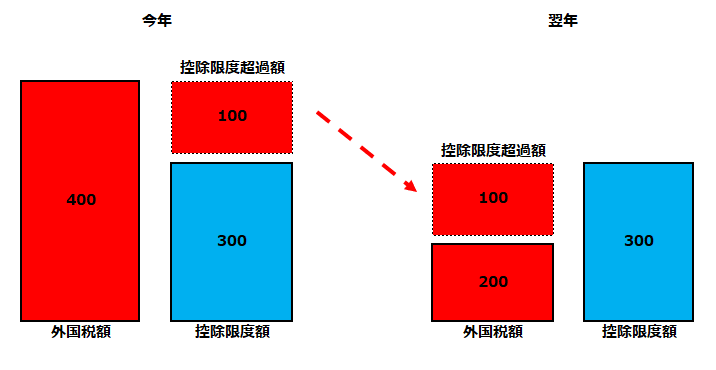

控除限度超過額と控除限度余裕額

「外国税額 > 控除限度額」の場合、外国税額が控除限度額をオーバーしています。

このオーバーした金額を「控除限度超過額」といいます。

控除限度超過額は繰越して取っておけば、翌年使うことができます。

具体的には、翌年払った外国税額に付け足すことができます。

翌年、外国税額に付け足して、控除限度額以内であれば控除を受けることが出来る。

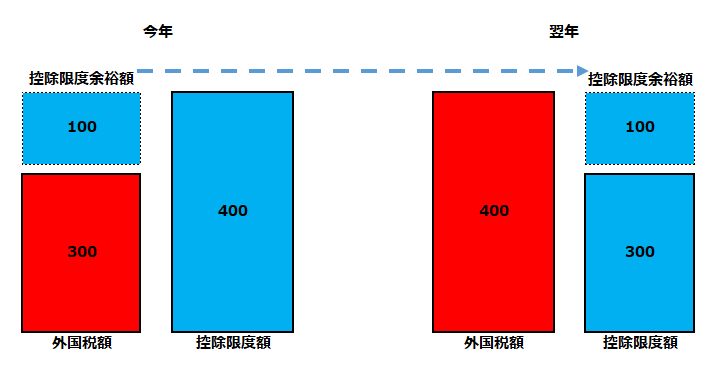

一方、「外国税額 < 控除限度額」の場合、外国税額が控除限度額に達していません。

この限度に達しない余りの金額を「控除限度余裕額」といいます。

控除限度余裕額も繰越して取っておいて、翌年使うことができます。

具体的には、翌年の控除限度額に付け足すことができます。

翌年、控除限度額に付け足して、控除限度額の上限を上げることが出来る。

実際に明細書を作ってみよう

外国税額控除を受けるには、確定申告書に「外国税額控除の明細書」を添付する必要があります。

会計ソフトや申告書作成コーナーで金額を入力すれば自動で作成できるものではありますが、念の為、数字と数字の繋がりを確認してみます。

事例を使ってみていきましょう。

【事例】

・給与収入600万円(給与所得436万円)

・所得控除220万円

・配当所得5万円(総合課税)

事例の情報を基に作成した確定申告書と、外国税額控除の明細書が上記です。

金額同士の繋がりを丸囲み赤文字アルファベットで表記しています。

A「年間取引報告書」外国配当の額を→「外国税額控除の明細書(その1)」相手国での課税標準へ

また、「外国税額控除の明細書(その1)」相手国での課税標準を→「外国税額控除の明細書(その2)」調整国外所得金額へ

常に、「外国税額控除の明細書(その1)」相手国での課税標準=「外国税額控除の明細書(その2)」調整国外所得金額とは限りません。配当のように、「収入=所得」となる所得であれば問題ありませんが、譲渡所得など「収入ー経費=所得」となる所得の場合、経費のルールが日本と海外で異なるため注意が必要です。

B「年間取引報告書」外国所得税の額を→「外国税額控除の明細書(その1)」外国所得税額へ

C「確定申告書(第1表)」㊸再差引所得税額(基準所得税額)を→「外国税額控除の明細書(その2)」所得税額へ

この際、復興特別所得税もあわせて転記します。

「外国税額控除の明細書(その2)」所得税額には、基準所得税額を転記します。

基準所得税額は配当控除・災害減免額控除後の金額です。

D「確定申告書(第1表)」⑫合計を→「外国税額控除の明細書(その2)」所得総額へ

「外国税額控除の明細書(その2)」所得総額には、各種繰越控除適用前の総所得金額と申告分離課税の所得の合計額を転記します。

E 所得税の控除限度額です。A、C、Dを使って計算します。

F 外国所得税>控除限度額の場合の限度超過額です。B、E等を使って計算します。

この超過額は翌年に繰越すことが出来ます。

G 最後に「外国税額控除の明細書(その2)」外国税額控除等の金額を→「確定申告書(第1表)」外国税額控除等に転記します。Fでみたように外国所得税が控除限度額をオーバーしているので、控除限度額がそのまま今年の外国税額控除の金額になります。残りは翌年以降に繰越します。