日経新聞に定期的に掲載される記事「マネーのまなび」から、令和5年1月14日掲載分を取り上げます。

記事では、「相続時精算課税制度での年110万円の非課税枠新設」を見出しにしています。

今回の改正では、暦年課税制度と同じように毎年の贈与に110万円の非課税枠を設けて、相続時精算課税制度を少しでもたくさん利用してもらおうという趣旨と思われます。

相続時精算課税制度は、もともと贈与時に2,500万円の非課税枠を設けています。

これは、より早い時期に多く財産の移動を生じさせ、経済を活性化しようという意図が込められています。

昨今の不景気の解消のために、この意図をより明確化・本格化させようとしているのでしょう。

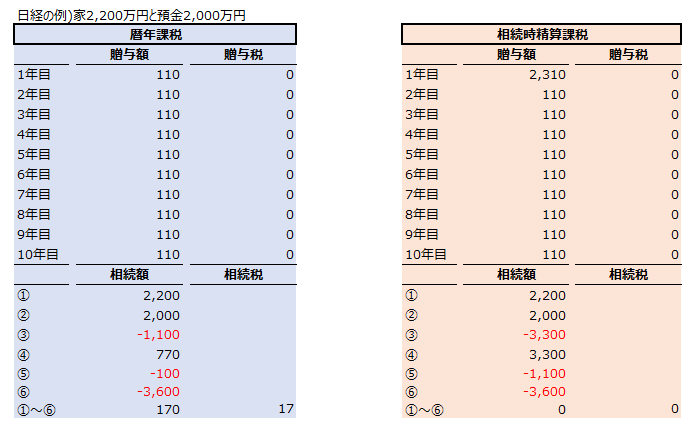

実際に当該記事の数値例をみてみると、暦年課税制度よりも相続時精算課税制度のほうが贈与税・相続税の合計額が少なく済んでいます。

暦年課税制度では、10年間非課税枠の110万円を毎年贈与しています。

相続時に贈与分は無視できますが、直近7年間分は持ち戻しといって相続額に加える必要があります。

その際、100万円はオマケしてくれます。

最後に基礎控除額3,600万円を引いた170万円に税率を掛けた17万円が相続税額です。

相続時精算課税制度では、贈与時に2,500万円と毎年110万円の非課税枠がありますので、1年目にその枠内で家と預金の一部を贈与しました。その後の9年間も非課税枠内で預金を贈与しています。

相続時に贈与分は全部持ち戻しになりますが、贈与時の非課税枠分はオマケしてくれます。

最後に基礎控除3,600万円を引くと相続額はゼロになるので、相続税額もゼロです。

ということで、記事の数値例ならば、たしかに 暦年課税制度 > 相続時精算課税制度 です。(17>0)

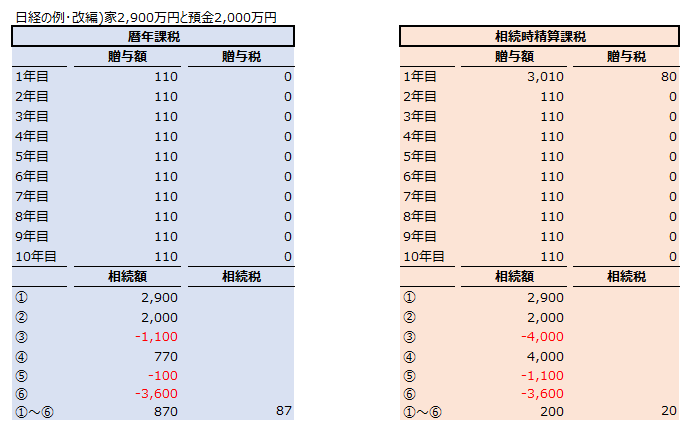

しかし、少し家の価値が上がった例にすると(家が2,200でなく2,900だったとすると)

このように、贈与税と相続税の合計額が 暦年課税制度 < 相続時精算課税制度 になります。(87<100)

<イメージ>

暦年課税制度…長期でジワジワ

相続時精算課税制度…短期でドカン

今回の改正点だけを見れば、税収を減らしてまで経済を活性化させようという意図はないように思えました。