原則、経費にならない!

令和2年度の修了考査で出題されたこともあります。その問題を振り返ってみます。

【事例】

・甲はデザイナー業を営む青色個人事業主。

・従業員は甲と乙(甲の配偶者)のみ。

・夏に乙の慰労のため旅行に行った。(例年は正月に行っている。甲と乙と子の3人。)

・本旅行代金を福利厚生費として経費に計上。(子の分を除く。)

上記、旅行代金が事業の必要経費として認められるか、という出題でした。

まずは「必要経費」とは何かを明らかにする必要があります。

以下で所得税法の条文を見ていきましょう。

…(中略)…必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用(償却費以外の費用でその年において債務の確定しないものを除く。)の額とする。

所得税法第37条第1項

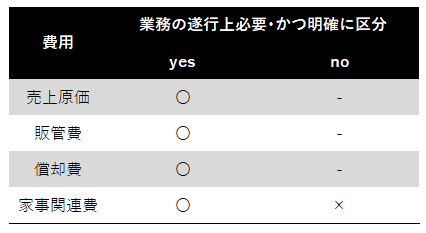

所得税法第37条によれば必要経費は、

①売上原価、その他直接に要した費用

②販管費、その他間接に要した費用で債務が確定したもの

③償却費

となっています。

…(中略)…次に掲げるものの額は…(中略)…必要経費に算入しない。

所得税法45条第1項

一 家事上の経費及びこれに関連する経費で政令で定めるもの

二 (以下省略)

また、所得税法第45条では必要経費にあたらないものを列挙しています。その内のひとつが

①家事費、家事関連費

というわけです。

ちなみに家事費とは完全なプライベート費用、家事関連費とは事業費用とプライベート費用の両方の性質をもつ費用です。

…(中略)…必要経費とされない家事関連費…(中略)…は、次に掲げる経費以外の経費とする。

所得税法施行令第96条

一 家事上の経費に関連する経費の主たる部分が…(中略)…業務の遂行上必要であり、かつ、その必要である部分を明らかに区分することができる場合における当該部分に相当する経費

二 前号に掲げるもののほか、青色申告書を提出することにつき税務署長の承認を受けている居住者に係る家事上の経費に関連する経費のうち、取引の記録等に基づいて…(中略)…業務の遂行上必要であったことが明らかにされる部分の金額に相当する経費

しかし、所得税法施行令第96条で一定の家事関連費であれば、必要経費として認めてあげると言っています。

一定の場合とは、

①業務の遂行上必要であること

②必要経費分と家事費分を明確に区分できること

です。

繰り返しになりますが、とにかく大切なのは、家事関連費が

①業務の遂行上必要であること

②必要経費分と家事費分を明確に区分できること

を示せれば、家事関連費を部分的に必要経費にできるということです。

問題へのあてはめ

それで問題の解答はどうなるのかといえば、所得税法施行令第96条にあてはめてみると、

①業務の遂行上必要であること→例年の家族旅行と時期が異なるだけで、その性質に違いはなく、業務の遂行上必要であるとは言えない。

②必要経費分と家事費分を明確に区分できること→例年の家族旅行は家事費で、本旅行だけを必要経費とする根拠に乏しい。

となり、所得税法施行令第96条が定める必要経費となる家事関連費にはあたらないでしょう。

となると原則に戻り、所得税法45条が定める必要経費とならない家事関連費の範疇を出ないことになります。