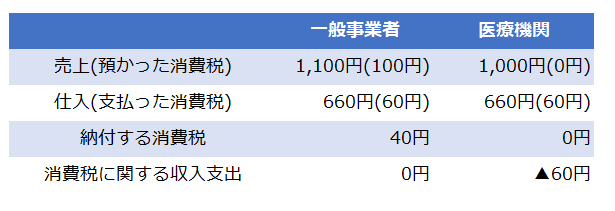

一般事業者と医療機関を比較してみる

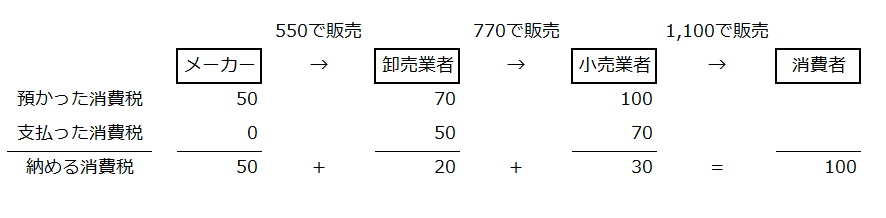

簡単な数値例を上で示しました。

どちらも税抜きの売上が1,000円、仕入が600円です。

消費税は売上時に預かった消費税と仕入時に支払った消費税の差額を納めるという仕組みになっているので、一般事業者は100円と60円の差額の40円を納付します。

多めに預かっていた分を納付しただけなので自分の財布からの出費はなく、消費税に関する収支はプラスマイナスゼロになります。

消費税とはその名の通り消費者が負担する税金ですので、途中の業者は消費者に代わって消費税を納めているだけで、消費税を負担することは通常ありません。

(途中の業者が納めた消費税の合計額50+20+30が、消費者が負担した100と一致しています)

一方の医療機関は、売上のほとんどが社会保険診療報酬や国民健康保険診療報酬といった消費税のかからない売上(非課税売上)なので、消費税を預かることが出来ません。

預かった消費税はないのに、仕入や固定資産の取得の時などには消費税を支払わなくてはいけないのでその分が医療機関の自腹になっていると言えます。

ここで、医療機関では預かった消費税< 支払った消費税なので、消費税を還付してもらえばいいのではないかと思うかもしれません。

しかし還付してもらえるのはあくまで、消費税のかかる売上に対応して支払った消費税だけです。

前述のように医療機関の売上のほとんどは消費税のかからない売上なので、医療機関の支払った消費税は還付の対象にしてもらえません。

病棟や医療機器の支払いにかかる消費税

とはいえ、医療機関の売上の大半を占める保険診療報酬の中には、医薬品の仕入や必要経費分の消費税相当額が織り込まれているのが実情です。

医療機関が勝手に診療報酬の価格を消費税分値上げすることは出来ないので、国策で上記の経費分を診療報酬価格に上乗せして、医療機関の負担を軽減しています。

しかしさすがに、医療機関が新たに病棟を建てる際の建設費用や、最新の医療機器を導入する際の購入費用分の消費税を診療報酬に逐一上乗せすることは出来ません。

病棟の建設費用や医療機器の購入費用も、消費税のかからない売上に対応する支出なので、やはり還付の対象とはならず診療報酬でもカバーできないので、これが最終的に医療機関が自腹を切っている消費税の支払いとなるでしょう。

医療機関の対応

消費税10%への引き上げ時や昨今のインボイス制度導入などの節目の度に、医師会から政府へ消費税制度の改革を訴えかけています。

なかでも「ゼロ税率制度」の導入を要求する声が強いようです。

ゼロ税率制度とは、従来、非課税であった社会保険診療報酬をゼロ%の課税売上にする制度です。

税率ゼロ%なので消費者の負担を増やさずにすみ、課税売上なので従来消費税の計算上控除できなかった仕入が控除できるようになります。

国としても最も歳入額の大きい税目であるため、なかなか改革が進んではいないのが現状です。