退職金の代わりになる制度

個人事業主は、お勤めのサラリーマンと違い引退する時に会社から退職金が給付されません。

そんな個人事業主にも会社の代わりに退職金を支払ってくれる制度が「小規模企業共済」です。

「自分で出したお金が後で返ってくるだけなら意味がないんじゃないの?」とお思いかもしれませんが、下記のような特徴があります。

特徴

| 特徴 | |

| 1 | 支出額が経費になる |

| 2 | 引退時に退職金代わりになる |

| 3 | 退職金にかかる税金が安い |

| 4 | 貸付が受けられる |

1.支出額が経費になる

小規模企業共済に加入すると毎月1,000円~70,000円の範囲でお金を積み立てていきます。

その毎月の積立金を、確定申告時に経費にできるという特徴があります。(正確には所得控除ですが)

具体的には、医療費控除や社会保険料控除等と同じように所得からマイナスできるということです。

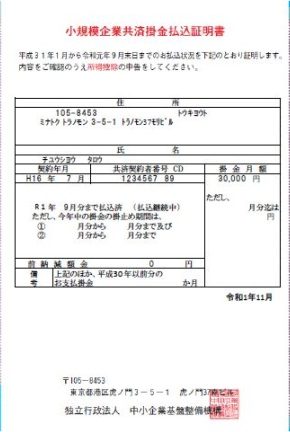

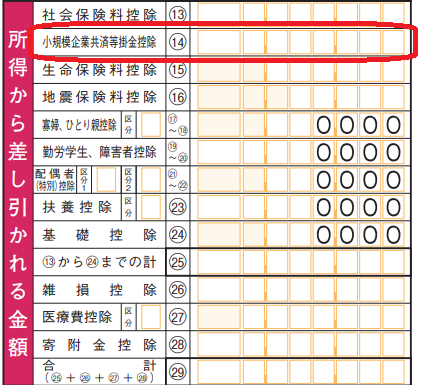

確定申告の際は、年末にお手元に届く上のようなハガキを用意します。

その年の掛け金総額は印字されていないので、毎月の掛け金(画像の例だと30,000円)に月数を掛けます(1年間積み立てたのであれば12を掛ける)。

すると30,000円×12=360,000円となります。

その年の掛け金総額(前述の例だと360,000円)を確定申告書の上記の欄に記入します。「小規模企業等共済掛金控除」という所得控除の欄で、経費と同じように所得を小さくする効果がある欄です。

2.引退時に退職金代わりになる

事業を畳もうという時がきたら、それまで積み立ててきた掛け金を共済から返してもらいます。

これはサラリーマンが退職時に受け取る退職金と同様の性質が。

この時、共済加入から20年以上が経過していれば掛け金より多く返ってくる場合もあります。

3.退職金にかかる税金が安い

事業で得た収入は事業所得になりますが、退職金収入は退職所得に分類されます。

退職所得は退職後の生活資金になるので、課税を緩くしようという配慮があります。

| 共済加入年数 | 退職所得控除額 |

| 20年以下 | 40万円×加入年数(80万円以下の場合、80万円) |

| 20年超 | 800万円+70万円×(加入年数-20年) |

上記のように小規模企業共済に加入していた年数に応じて退職所得控除が受けられます。

ちょうど20年加入していたとすると40万円×20年=800万円の控除が受けられますので、退職金が800万円までなら税金がかからないということになります。

4.貸付が受けられる

資金繰りに困った場合など、いままで拠出した掛け金の範囲内で共済から貸付を受けることができます。

一般の貸付利息は1.5%/年です。(令和4年7月現在)

加入方法

銀行・商工会議所などで加入の手続きができます。

必要書類は

・確定申告書の控え(開業間もない方は開業届)

・印鑑

大手都市銀行で口座を開くよりもハードルが低そうです。

デメリット

デメリットとして気を付けておきたいのが、「元本割れリスク」です。加入年数20年未満で任意解約すると、掛け金より少ない金額しか手元に戻ってきません。

※廃業ならば元本割れはせず、掛け金が満額返ってきます。

加入に際しては、途中で任意解約しないかどうか一度立ち止まって考えてみる必要があります。