源泉徴収する人=報酬を支払う人/される人=報酬をもらう人

源泉徴収とは所得税の先払いですが、どんな時にしなければ/されなければいけないのでしょう?

従業員にお給料を支払う場合だけでなく、個人事業主が、外注先の個人事業主に報酬・料金を支払う場合にも源泉徴収は発生します。

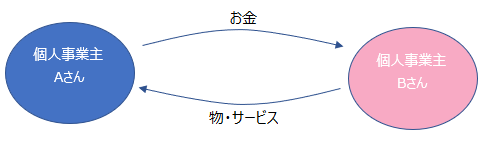

登場人物は上記のように、「個人事業主Aさん」と「個人事業主Bさん」の2人です。

Aさんが報酬・料金(お金)を支払い、Bさんが物・サービスを提供します。

源泉徴収をするのがAさんで、源泉徴収をされるのがBさんです。

といっても、個人事業主同士がやりとりした時に、常に源泉徴収が発生するわけではなく、AさんとBさんが両方とも一定の条件を揃えた場合だけ、源泉徴収が発生します。

それが以下の図です。

| Bさん (源泉徴収対象の業務でない) | Bさん (源泉徴収対象の業務である) | |

| Aさん (従業員を雇っていないフリーランス) | × | × |

| Aさん (従業員を雇っている個人事業主) | × | 〇 |

Aさんが従業員を雇っていないフリーランスならば、Bさんの業務がなんであろうと源泉徴収義務は発生しません。

Aさんが従業員を雇っていても、Bさんが源泉徴収対象の業務でなければ(例えば個人経営の自転車屋さん、床屋さん等)、これも源泉徴収義務は発生しません。

Aさんが源泉徴収をしなければならないのは最後のパターンだけで、Aさんが従業員を雇っている個人事業主で、Bさんが源泉徴収対象の業務である場合です。

源泉徴収対象の業務は、以下のように列挙されています。

・原稿料や講演料

・弁護士、公認会計士、司法書士等

・社会保険診療報酬支払基金

・プロ野球選手、プロサッカー選手、プロテニス選手、モデル、外交官

・映画、演劇その他芸能、テレビジョン放送等の出演や芸能プロダクションを営む個人

・バンケットホステス・コンパニオン、ホステス

・馬主

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm

念のため、A・Bが個人の場合と法人の場合の源泉徴収義務を見ておきましょう。

| Bさん | B法人 | |

| Aさん | △ | × |

| A法人 | △ | × |

A・Bともに個人の場合がこれまで上で見てきた事例です。場合によって源泉徴収義務があったりなかったりするので△としています。

法人に対して支払う場合は源泉徴収義務はありません。(馬主である法人に支払う賞金を除く)

そして、Aが法人の場合でも、源泉徴収対象業務に対して源泉徴収しなければならない点で、Aが個人の場合と変わりありません。

Bさんがスタイリストやヘアメイクアーティストの場合は、業務内容にもよりますが、源泉徴収義務がありません。

まとめ

Aさん ~報酬を支払う側~

Aさんが従業員を雇っていないフリーランスならば、源泉徴収について考慮する必要はありません。

Aさんが従業員を雇っている場合、従業員のお給料の源泉徴収の他に、Bさんに支払った報酬の源泉徴収についても考慮する必要があります。その際、Bさんの業務内容を勘案します。

Bさん ~報酬をもらう側~

Bさんは、自分とAさんの関係を見た時に、Aさんが源泉徴収義務者であるかどうか確認します。

Aさんが源泉徴収義務者だった場合、Aさんから自分の口座に振り込まれる報酬は、源泉徴収後の手取り額になります。

Aさんが源泉徴収義務者でなかった場合、Aさんから自分の口座に振り込まれる報酬は、源泉徴収なしの満額になります。