青色申告の最大のメリットは青色申告特別控除!

個人事業主の青色申告には様々なメリットがありますが、今回は「青色申告特別控除」に絞って見ていきたいと思います。

青色申告特別控除は65万円・55万円・10万円!

青色申告特別控除は、所得(=もうけ)から最大65万引ける制度です。

税金が65万円安くなるのではなく、もうけの金額が65万円安くなるという点に注意です。

最大65万と書きましたが、要件を充たさないと55万しか引けなかったり、10万しか引けなかったりします。

出来れば65万引きたいと思うところですよね。

要件の違いは何でしょうか?65万控除と55万控除の要件の違いはどこにあるのでしょうか。

65万・55万・10万の違い

| 控除額 | 不動産所得or事業所得 | 貸借対照表&損益計算書 | e-tax or 電子帳簿保存 |

| 65万円 | 〇 | 〇 | 〇 |

| 55万円 | 〇 | 〇 | × |

| 10万円 | 〇 | × | × |

上記図をご覧ください。控除額の右に要件が3つ並んでいます。

①不動産所得又は事業所得

②貸借対照表と損益計算書

③e-tax又は電子帳簿保存

これらの要件を全て充たすと65万の控除が受けられ、2つしか充たさないと55万円、1つしか充たさないと10万円と控除額が減っていきます。

3つの要件について詳しく見ていきましょう。

要件① 不動産所得又は事業所得

青色申告特別控除を受けられる所得は、不動産所得又は事業所得に限られます。

給与所得だけのサラリーマンは青色申告特別控除を受けられません。

また、不動産所得は事業的規模のものに限られます。

(事業的規模かどうかは実質で判断しますが、「5棟10室」と呼ばれる判断基準が指標になります。)

この要件を充たせば、まずは最低でも10万円の控除は受けられるということです。

要件② 貸借対照表と損益計算書

この要件に従って貸借対照表と損益計算書を作るには、自ずと複式簿記によって記帳することが求められます。最近の会計ソフトをお使いの方は、特に意識しなくてもこの要件をクリアしているはずです。

ここで、アパートの賃貸収入を得ているAさんが、以下のような手書きのメモ2枚を作成して確定申告に臨んだとします。

| 売上 | 1月分 | 2月分 | … | 12月分 | 合計 |

| 家賃収入 | 120,000 | 120,000 | … | 120,000 | 1,440,000 |

| 更新料 | 0 | 0 | … | 120,000 | 120,000 |

| 経費 | 金額 |

| 修繕費 | 150,000 |

| 管理費 | 100,000 |

| 広告宣伝費 | 85,000 |

| 通信費 | 22,000 |

| 損害保険料 | 75,000 |

これらのメモの内容をもとに、損益計算書は作れるかもしれませんが、貸借対照表を作ることはできません。(例えば手許現金の期首残高・期末残高の金額が不明です)

ですので、Aさんは要件②を充たすことができず、10万控除しか受けられません。

2つ目の要件を充たして55万円控除をゲットするには、会計ソフトを導入して貸借対照表と損益計算書(特に貸借対照表)を作成する必要があることが分かりました。

要件③ e-tax又は電子帳簿保存

e-taxとは、作成した申告書を電子送信することです。

せっかく作った申告書を、プリントアウトして紙で税務署に持参したのでは65万円控除を受けることができません。紙申告で65万控除を受けるには次の電子帳簿保存の要件を充たす必要があります。

電子帳簿保存とは、簡単にいうと、帳簿や証憑(レシートや請求書)を電子データに変換してパソコン等に保存していいよ、ということです。

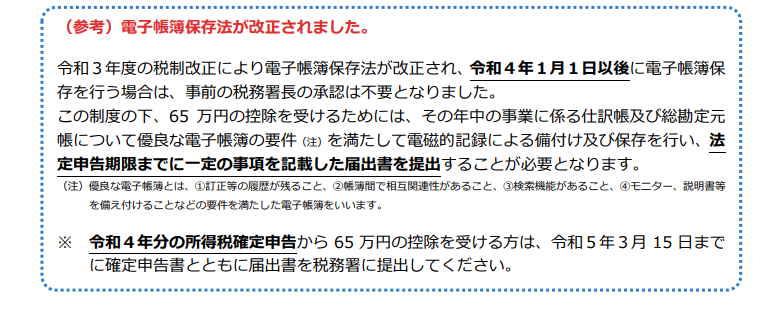

令和4年分の確定申告書をどうしても紙で申告したいし、65万円の控除も受けたい!という方は、税務署に届け出をする必要があります。

最後に

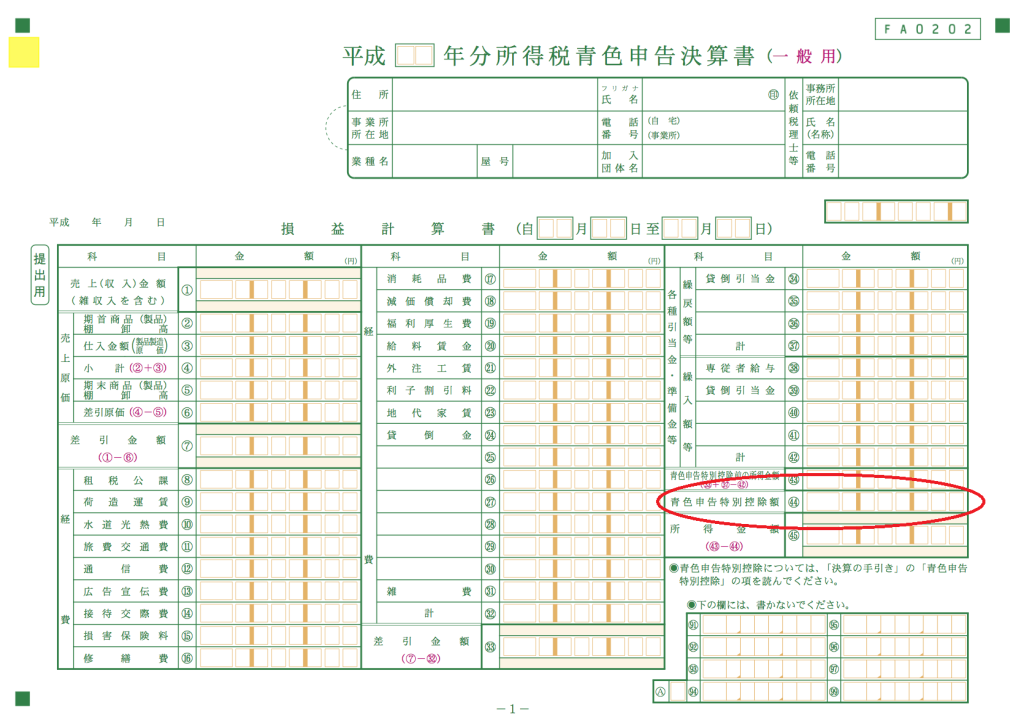

最後に、決算書の(申告ソフトの)どこに金額を入力すれば、65万円控除が受けられるのか見ておきましょう。

←ここです!損益計算書の右下ですね!

ここに金額を入力しておけば、申告ソフトであれば自動で申告書にも控除額が反映されます。