免税事業者はインボイス制度に要注意

上の図のように、課税事業者がぜんぶ適格請求書(インボイス)発行事業者になるわけではありません。

例えば、売上1,000万円超の八百屋さんのお客さん(=売上先)は一般消費者であり、BtoCの形態です。

一般消費者は課税事業者として仕入税額控除を受けようと思わないので、八百屋さんにインボイスの発行を求めることもありません。

ですので、八百屋さんとしても無理にインボイス発行事業者になる必要がないわけです。

(それでも消費税の納税義務がなくなるわけではありません。)

一方で、売上1,000万円に満たないフリーランスのお客さん(=売上先)が企業だった場合、BtoBの形態になりますが、企業は課税事業者として仕入税額控除を受けたいと思っています。そのため、フリーランスにインボイスの発行を求めてくるでしょう。

その時にフリーランスが「免税事業者なのでインボイスは発行できません」と言うと、企業は「じゃあ別のインボイスを発行できる業者さんに頼もうかな」となり、フリーランスは売上の機会を逃すことになります。

そこでやむなくフリーランスは、免税事業者から課税事業者(適格請求書発行あり)にジョブチェンジしようかなという流れがうまれます。

(上の図でいうといちばん下の行からいちばん上の行へ移ろうという流れです)

登録申請書はいつ出せばいいの?

インボイス制度が本格適用される令和5年10月1日から適格請求書発行事業者になるためには、原則、令和5年3月31日までに登録申請書を提出しなければなりません。

現在令和4年11月ですのであと4か月弱ですね。

適格請求書発行事業者になるのはまだ様子をみたいということならば、その都度、登録申請をすることになります。

登録申請をしてから登録認可の通知がくるまでの期間は、だいたい書面申請で1か月程度・e-Tax申請で2週間程度が見込まれます。

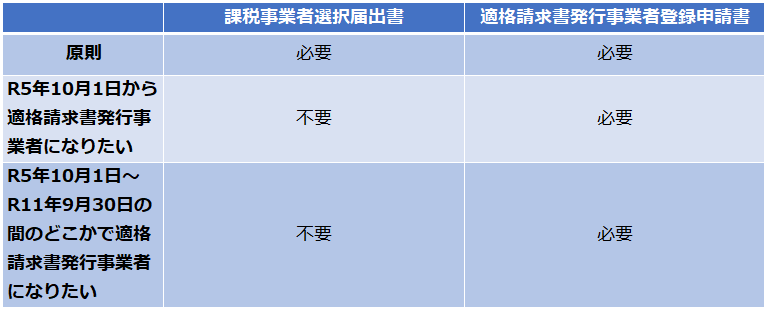

登録申請書だけでいいの?

免税事業者が適格請求書発行事業者になるためには、原則として①課税事業者選択届出書を出して②適格請求書発行事業者登録申請書を出す、という2段階を経なければなりません。

ですが経過措置として、R5年10月1日の制度開始日から適格請求書発行事業者になりたい方は、R5年3月31日までに適格請求書発行事業者登録申請書だけを提出することで、課税事業者となり、同時に適格請求書発行事業者になることができます。

さらに制度開始日を過ぎてもR11年9月30日までは適格請求書発行事業者登録申請書だけで、課税事業者と適格請求書発行事業者になれます。

それ以降は原則に戻り、課税事業者選択届出書と適格請求書発行事業者登録申請書の両方が必要となることが予想されます。

消費税を納めなきゃいけない期間はいつ?

R5年3月31日までに登録申請をした個人事業者は、R5年10月1日から消費税の課税事業者となります。

個人事業主の会計期間はR5年1月1日からR5年12月31日ですが、R5年1月1日~R5年9月30日の期間は消費税を計算して納める必要はありません。R5年10月1日~R5年12月31日の3か月分のみ納めることになります。

あえてR5年1月1日~R5年9月30日の期間の消費税を納めたいという方は、課税事業者選択届出書を提出しておく必要があります。

また、R5年10月1日~R5年12月31日の期間の消費税について簡易課税制度を使いたいという方は、R5年12月31日までに簡易課税制度選択届出書を提出すれば足ります。

通常、年が始まる前に提出する必要がある書類ですが、今回は経過措置ということで緩くなっています。

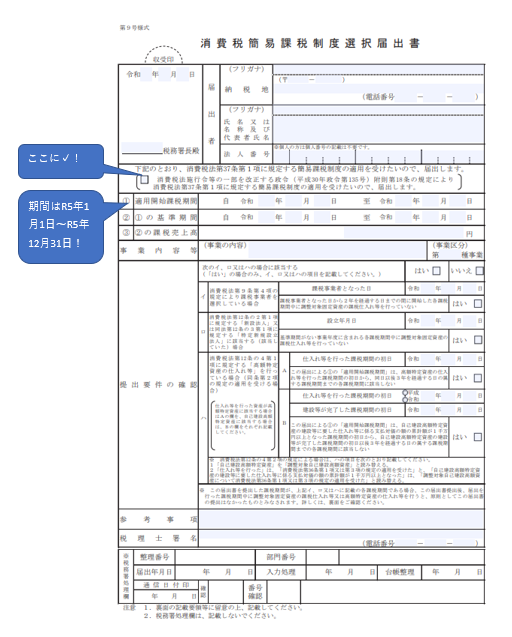

その際の届出書の書き方が↓です。

R5年10月1日~R5年12月31日の期間について簡易課税制度の適用を受けたい場合には、上記チェックボックスにチェックを入れます。

また、適用開始課税期間はR5年10月1日~R5年12月31日でなく、R5年1月1日~R5年12月31日とします。