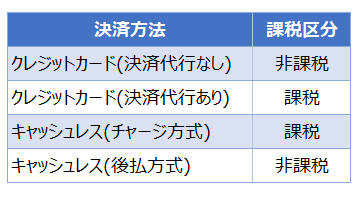

クレジットカード手数料は原則、非課税!

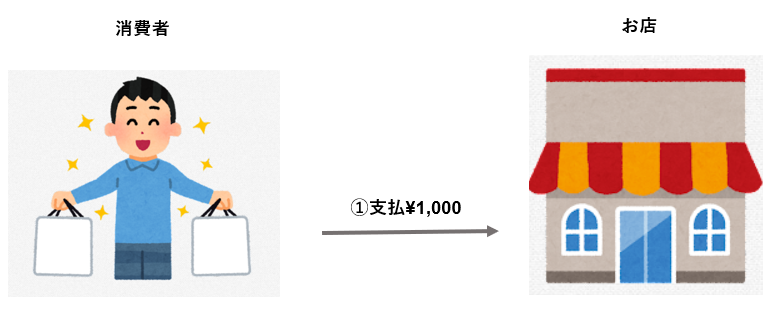

お客がお店で現金を使った場合、シンプルにお客とお店とのやり取りで完結します。

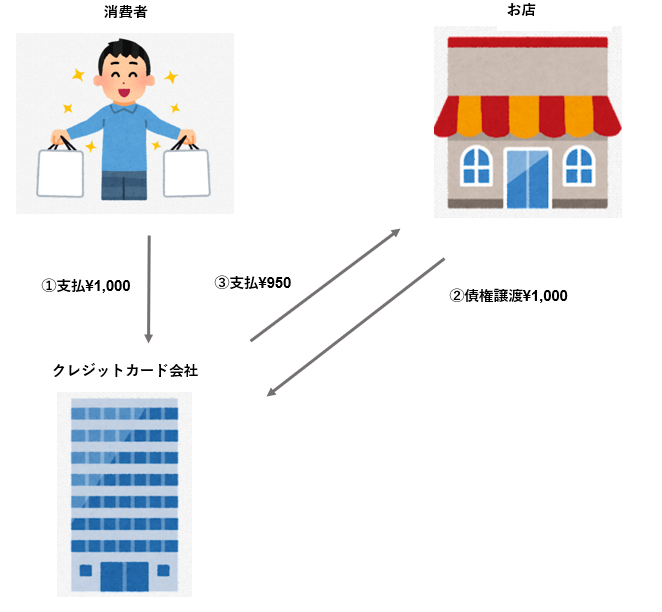

お客がお店でクレジットカードを使った場合、お客とお店の間をクレジットカード会社や決済代行会社が仲介することになります。

お客はクレジットカード会社等に代金を支払い、クレジットカード会社等が手数料を差し引いた残金をお店に支払います。

このお店が負担するクレジットカード手数料の消費税区分は原則、非課税です。

消費税の対象としてなじまない取引のひとつである「債権譲渡」と同様に取り扱われるため。

債権譲渡が消費税になじまない理由としては、既に債権が発生した時(お店で消費者が買い物をした時)に消費税が発生していて、債権譲渡時にまた消費税を取るのは二重取りになることが挙げられます。

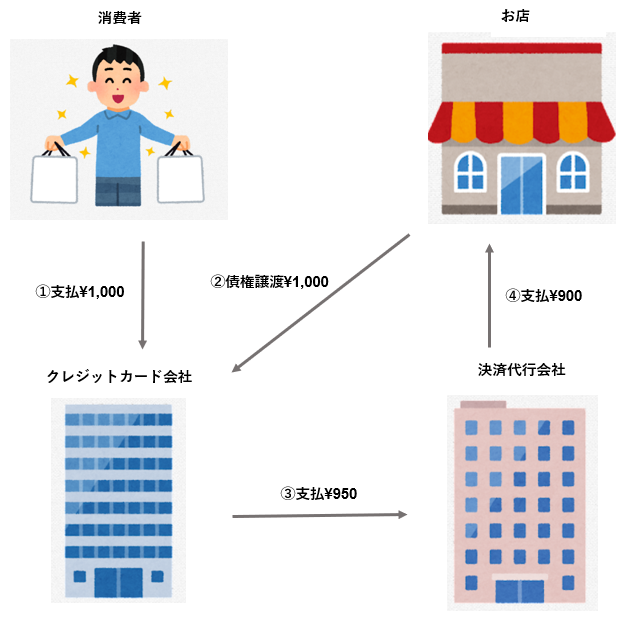

ただし、さらに間に決済代行会社を挟む場合、お店が支払う手数料の消費税区分は課税になることがあります。

「債権譲渡」ではなく、「事務代行サービス」という役務の消費として取り扱われるため。

最終的には、入金明細や契約書を見て課税区分を判断することになります。

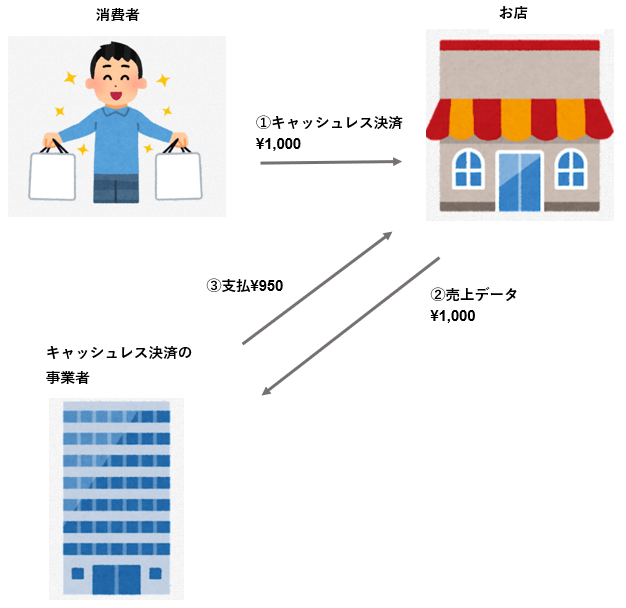

キャッシュレス決済は原則、課税!

PayPayやSuicaなどのチャージ方式(前払方式)の支払いの場合、決済手数料の消費税区分は課税です。

お客は事前に現金を支払っている(チャージしている)ため。

反対に、後払いのキャッシュレス決済(IDやQUICPayなど)は、クレジットカードと同様の理由で消費税区分は非課税になります。

まとめ

ケースバイケースなので、繰り返しですが、入金明細や契約書で課税区分を判別することになります。