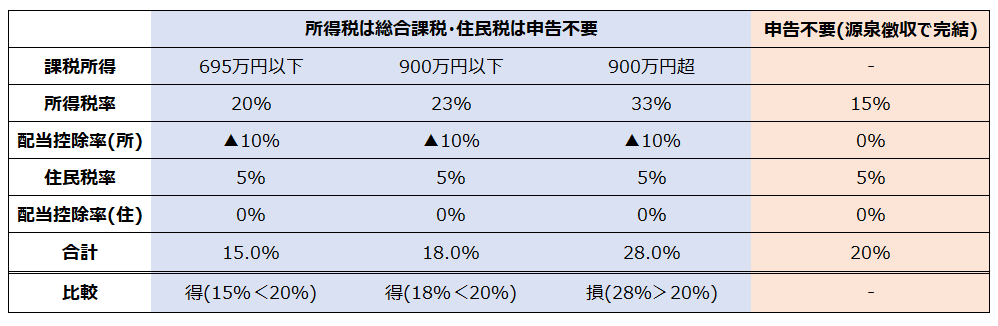

これまでとR5年以降との違い

令和4年分の申告までは、上場株式等の配当所得について所得税と住民税で異なる申告方式を選択することができたので、所得税で総合課税・住民税で申告不要を選択すると課税所得900万円以下の方はお得でした。

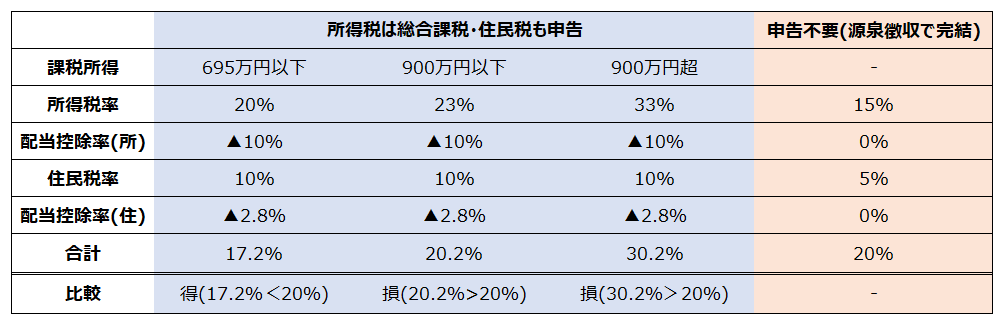

しかし令和5年分の申告からは、所得税と住民税で異なる申告方式を選択することができなくなりました。所得税が申告なら住民税も申告、所得税が申告不要なら住民税も申告不要ということです。

住民税は申告すると、税率がどうしても申告不要の源泉税率5%を上回ってしまいます。

(住民税率10%▲配当控除率2.8%=7.2%>源泉税率5%)

ですので、確定申告するとお得だった課税所得のラインが、900万円以下から695万円以下に下がってしまいました。

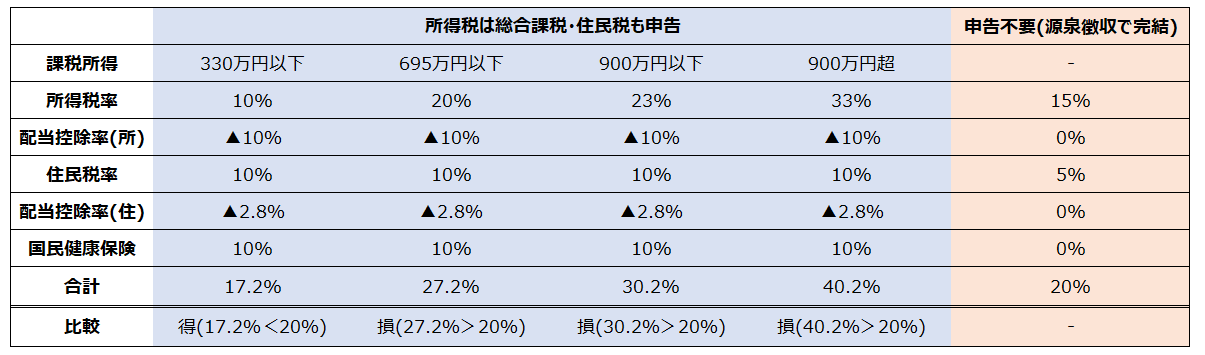

国民健康保険を考慮すると

個人事業主や年金生活者の方は、上記の要素に加えて国民健康保険料への影響を加味する必要があります。

配当所得を申告すると、国民健康保険料の計算基礎となる総所得金額等が増えます。

結果、配当金の還付より国民健康保険料の支払いが増えてしまったということもあり得ます。

国民健康保険料は、所得控除として税金を減らす効果も持っているので、上の表の通りになるとは限りません。

申告と申告不要を両方試算してみて、お得な方を選択して下さい。