口座とは?

一般的に口座といえば、銀行の預金口座のことを指しますが、freeeでは、お金の出入り口全般を口座と呼んでいます。

イメージとしては、口座=蛇口です。蛇口は水の出口ですが、口座もお金の出口です。クレジットカードは使うとお金が出ていくので、freeeでは口座として捉えます。

銀行間の口座振替の二重仕訳を回避!

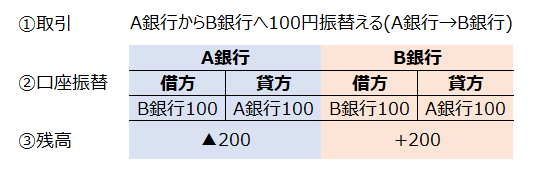

A銀行とB銀行の2行をfreeeと連携し、A銀行からB銀行に100円振替えたとします。

銀行をfreeeと連携すると銀行ごとの明細がfreeeに取り込まれるため、A銀行口座画面で口座振替ボタンをポチ。B銀行口座画面で口座振替ボタンをポチ。と計2回操作を行うと、ひとつの取引について2回口座振替を登録してしまうことになります。

結果、100円振替えただけなのに200円振替えたという操作になってしまい、A銀行の残高は過少、B銀行の残高は過大になってしまいます。

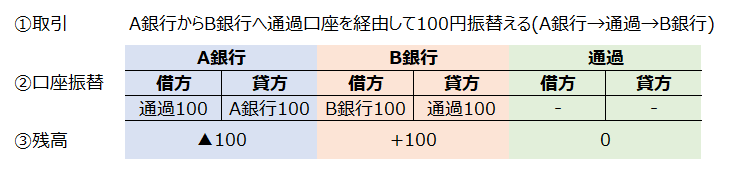

これを回避するには、A銀行口座とB銀行口座の間にもう1個別の口座を挟んであげることです。

名前はなんでも(「通過」でも「振替」でも)いいので、1個口座をfreee上で新設します。

そしてA銀行口座画面で口座振替を登録する際、振替先口座をB銀行口座でなく、通過口座とします。B銀行口座画面で口座振替を登録する際も、振替元口座をA銀行口座でなく、通過口座とします。そうすると、銀行残高がズレることがありません。

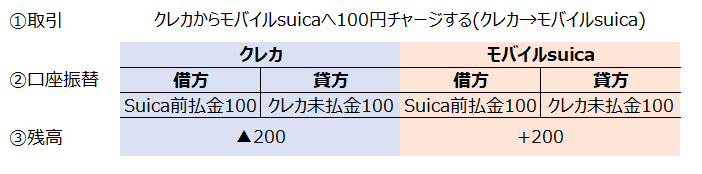

クレジットカードとモバイルsuica間の二重仕訳を回避!

銀行口座以外の口座をfreeeと連携している場合にも、二重仕訳のリスクがあります。

クレジットカードからモバイルsuicaへチャージをした場合も、上記の銀行口座間振替と同様、ひとつの取引に対して、2回口座振替を登録してしまうことがあります。

結果、100円チャージしたはずなのに、200円チャージしたような操作になってしまいます。

これも間に通過口座を挟むことで回避できます。

補足

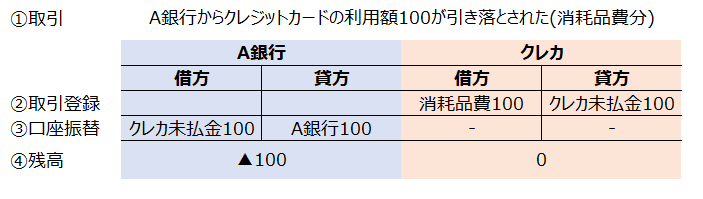

ではクレジットカードの利用額が銀行口座から引き落とされた場合にも、通過口座を挟む必要があるのかといえば、それは必要ありません。

freeeと連携したクレジットカード明細は、銀行明細やSuica明細と違い、出金欄しかないからです。

振替先口座に入金欄があるとその明細を登録してしまい、振替元口座の出金欄の登録と重複することで二重仕訳が起こりますが、クレジットカードが振替先口座の場合、その心配はありません。

A銀行口座側で口座振替登録をすれば、クレジットカードの口座残高はゼロに戻ります。

また、連携していない口座は明細が取り込まれないため、二重仕訳が起こりません。