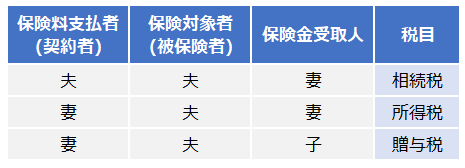

保険料支払者・保険対象者・保険金受取人が誰かによって3パターンに分かれる

保険対象者が亡くなり保険金が発生した場合、上記のように、生命保険金を受取った人にかかる税金の種類が3つに分かれます。

1つ目は、保険料支払者と保険対象者が同一の場合。この場合、保険金受取人には相続税がかかります。

亡くなった方が家族に財産を残すことになるため。

【控除等】

・相続税の基礎控除

・生命保険金等の非課税

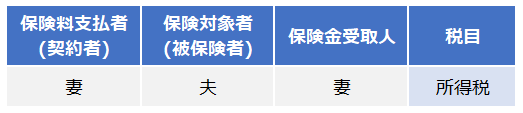

2つ目は、保険料支払者と保険対象者が異なるが、保険料支払者と保険金受取人が同一の場合。

この場合、保険金受取人には所得税がかかります。

自分で保険料を支払い、自分で保険金を受取ることになるため。

【控除等】

・一時所得の特別控除(年金型の場合は雑所得)

3つ目は、保険料支払者と保険対象者と保険金受取人がすべて異なる場合。

この場合、保険金受取人には贈与税がかかります。

存命中の方が家族に財産を譲ることになるため。

【控除等】

・贈与税の基礎控除

保険料支払者が亡くなったケース

保険料支払者が亡くなった場合、生命保険金は発生しませんが、保険料支払者が生前に解約していれば解約返戻金がもらえたはずです。そのような権利は「生命保険契約に関する権利」と呼ばれ、残された家族の相続財産となり、相続税がかかります。

生命保険金が発生したわけではないため、生命保険金等の非課税は適用できません。

保険料支払者(=保険料負担者、保険料を支払っていた人)が誰であるかに注意する必要があります。

保険料を贈与して将来の相続財産を減らす

前述の「保険料支払者と保険対象者が異なるが、保険料支払者と保険金受取人が同一の場合」が、節税対策となるケースがあります。

妻が保険契約者となり保険料を支払う訳ですが、その資金を夫が負担すると、次の効果があります。

・受け取った保険金を将来の相続税の納税資金にできる

・将来の相続財産を減らすことができる

相続財産が減った結果、将来の相続税の支払いの減少が見込めます。

また、受取った保険金についても一時所得であるため、特別控除・所得の半減が見込めます。

ただし、保険料の支払資金を夫が負担する際の注意点が2つあります。

・保険料は夫が妻に贈与し、妻が保険会社に支払う(贈与額は年110万円以内におさえる)

・贈与契約書を作成、保存しておく

夫が保険会社に直接支払ってしまうと、その保険金は相続財産の一部として取り扱われてしまいます。