赤字とは?

順番にストーリーで見ていきましょう。

いま会社を立ち上げたとします。会社を立ち上げると、まず貸借対照表が作成できます。

(まだ何も活動をしていないので、損益計算書は作ることができません。そういう意味では貸借対照表が ”静” のイメージ 、損益計算書が ”動” のイメージと言えます。)

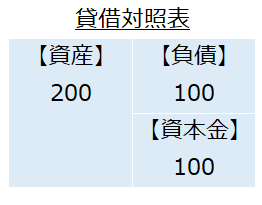

自ら会社に100円出資し、銀行から100円を借りて会社を作ったとすると下記のような貸借対照表がひとまず出来上がります。

そして会社が活動を開始しました。

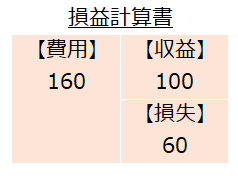

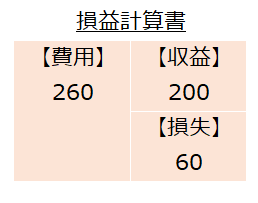

1年間活動した結果、商品が100円で売れましたが、仕入や人件費で160円の出費があり、60円の損失が出てしまいました。この1年間の活動結果をまとめたものが損益計算書です。

先程、60円の損失が出たと書きましたが、この損失こそがまさに赤字のことです。

「赤字」…損失のこと。収益ー費用がマイナスになること。

収益>費用ならば、収益ー費用はプラスになり、これは利益と呼ばれます。

しかし収益<費用だと、収益ー費用はマイナスになり、この状態を損失や赤字と呼びます。

欠損とは?

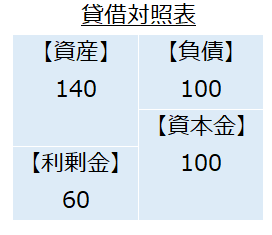

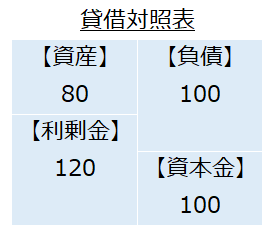

1年活動した結果として貸借対照表も作成できます。

設立当初と比べると、資産が60円減りました(売上で100円入ってきたが経費で160円出ていった)。

損益計算書の損失60円は利益剰余金と名を変え、貸借対照表に収納されます。

貸借対照表の利益剰余金は元々ゼロだったので損失60円を加えるとマイナスになりますが、この状態がまさに欠損のことです。

「欠損」…利益剰余金がマイナスの状態。純資産<資本金(+法定準備金)のこと。

資産ー負債のことを純資産と呼びますが、上の貸借対照表では純資産は40です。

資本金は100で、法定準備金はゼロ。なので純資産(40)<資本金(100)+法定準備金(0)となっています。

その理由は利益剰余金のー60です。

資本金は100で変わらないのですが、利益剰余金がマイナスなので資本金を侵食し、全体として純資産が資本金より小さくなっています。これが欠損です。

債務超過とは?

会社は2期目の活動を開始しました。2期目は頑張って売上を倍の200円に伸ばしましたが、経費がかさんで260円の出費になりました。2期目の活動結果が以下の損益計算書です。

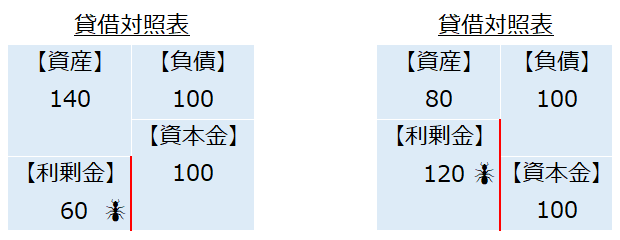

またもや赤字になってしまいました。この赤字を貸借対照表に反映させたものが以下です。

資産はさらに60円減って80円になりました。純資産も40円だったのが60円減ってついにマイナス20円です。理由は利益剰余金がマイナス60円の上にさらにマイナス60円が積み重なってマイナス120円になったことです。純資産がマイナスになったこの状態が債務超過です。

「債務超過」…純資産がマイナスの状態。資産<負債のこと。

欠損と債務超過の違い

欠損と債務超過は、どちらも貸借対照表において利益剰余金がマイナスになっている点で同じです。

違いは、そのマイナスが資本金の侵食で済んでいるか・負債まで侵食が進んでいるかです。

イメージでいうと、資産の部と負債・純資産の部との間を隔てる壁を家の柱だとすれば、マイナスの利益剰余金がその柱を食う白アリです。

白アリ(マイナスの利益剰余金)が家の柱(資本金)をかじってる状態が欠損。

さらに白アリが食い進んで、負債の部までかじってしまっている状態が債務超過。というイメージです。

なんとなく債務超過の方が危険そうだなと感じますでしょうか。

現実の世界に話を戻すと、欠損であればいますぐ事業を畳めば、資産によって負債を返済して清算することができます。

しかし、債務超過ですと資産<負債なので、資産によって負債を返済しきることができません。

このように債務超過に陥る前に、なんらかの手立てを講じることが求められます。