中小監査法人にて、監査業務のお手伝いに行ってきました。

今回は内部統制監査の業務でした。

内部統制監査は大雑把に、

・企業が内部統制を構築する。

↓

・企業が自ら内部統制を評価する。

↓

・監査人が企業の評価を検討する。

という流れの中で行われます。

監査人が直接、企業の内部統制を評価するのではなく、あくまで企業の下した評価を間接的に検討するというスタイルを日本では採っています。

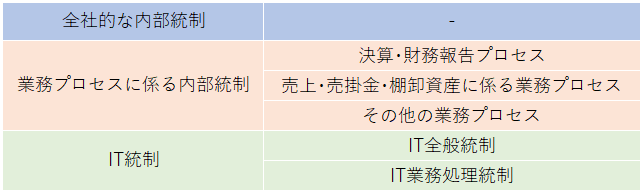

企業が評価する内部統制は以下のように区分されます。

一方、監査人の行う監査手続は以下のように区分がされます。

結果、企業の評価と監査人の検討は以下のように対応します。

上記の中で今回私が担当したのは「運用状況の有効性の検討」の一部です。

ここでは、会社が既に行った業務プロセス評価が本当に正しいのかどうか検討します。

例えばまず、会社は出荷に際して出荷指図書と製品との一致を確認した後、担当者が検印してから出荷することで、出荷誤りを防止していたとします。

これに対し、会社は社内的に担当者の検印が本当になされていることを確認し評価します。

それを受けて、監査人は社内的な評価が本当に正しいのかどうかを、社内の評価と同様の確認手続をもう一度行うことによって検討します。(これを「再実施」といいます。)

検討の結果、会社の評価が正しければ適正意見の監査証拠となりますし、誤っていればサンプルを追加するか、整備状況の評価に立ち戻るか、不備とするかを検討します。

久しぶりの監査の現場で緊張のなか、周りの方の助けを得ながらなんとか自分の分担をこなしてきました。