目次

交際費とは?

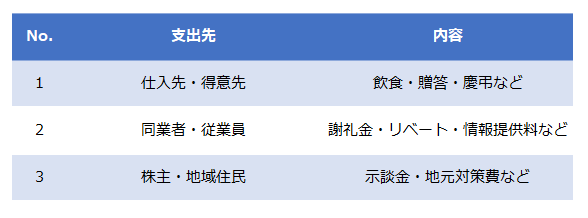

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為~略~のために支出するもの~略~をいう

租税特別措置法第61条の4第6

上記のように交際費は定義されています。

交際費の範囲は予想以上に広いので注意が必要です。

また、あわせて交際費と判断される3要件を記載します。

いつ損金(税務上の経費)の計算に含めるのか

支出する交際費等とは、交際費等の支出の事実があったものをいうのであるから、次の点に留意する。

国税庁通達 第61条の4(1)-24

- (1) 取得価額に含まれている交際費等で同項に規定する適用年度(以下「適用年度」という。)の損金の額に算入されていないものであっても、支出の事実があった日を含む適用年度の交際費等に算入するものとする。

- (2) 交際費等の支出の事実のあったときとは、接待、供応、慰安、贈答その他これらに類する行為のあったときをいうのであるから、これらに要した費用につき仮払又は未払等の経理をしているといないとを問わないものとする。

定義には ”支出した時” とあるので、支払いがまだ済んでいない未払いのうちは交際費にならないかと思いきや、”支出した時” とは ”支出の事実があったとき” = ”行為のあったとき” という解釈だということが通達に記載されており、未払いでも交際費として取り扱われることが分かります。

会社が交際費について未払いだからといって何も処理をしていなくても、税務上は支出した交際費に含められ損金不算入の計算対象となるということです。

会計上で何も処理していない場合は、税務上でいったん交際費を計上した体にします(損金を計上し減算調整します)。その後、計上した交際費について上限に引っかかっていないかどうかの判定を行い、上限をオーバーしている場合は損金不算入として加算調整します。

接待はしたけどとりあえず仮払経理にしておいたという時も同様です。

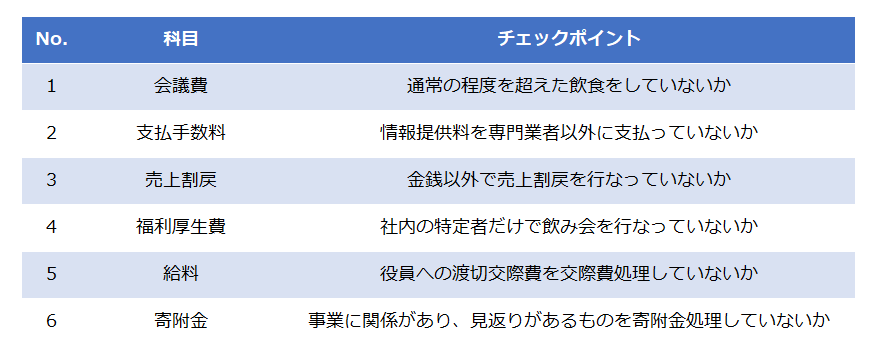

交際費以外の科目の中に交際費が紛れ込んでいないか

よく「他科目交際費」と呼ばれます。

本来、交際費で処理すべきものが他科目に紛れ込んでいないか、逆に他科目で処理すべきものが交際費に紛れ込んでいないかのチェックが必要です。

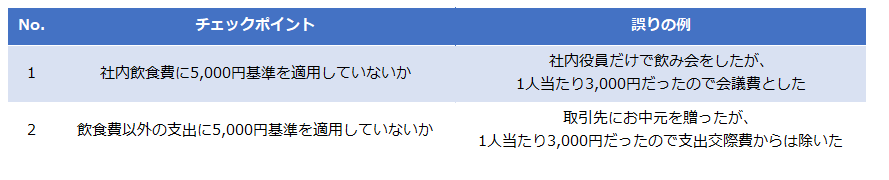

いわゆる5,000円基準の適用に誤りはないか

5,000円基準とは一般に、1人当たり5,000円以内の接待などの飲食費は税務上の支出交際費の計算に含めなくてよいとする基準です。

この基準をもとに、交際費と会議費を区別する会社も多くありますが、下記のような誤りに注意が必要です。

取得原価に算入された交際費の取扱い

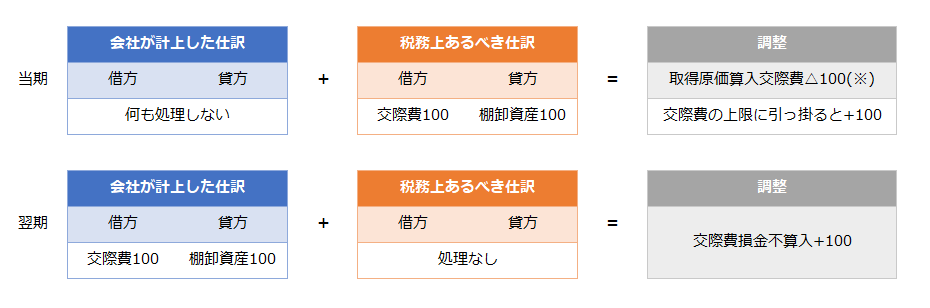

棚卸資産や固定資産を取得する際にかかった交際費が、棚卸資産や固定資産の取得価額に算入されている場合、会計上はその期の費用にならないことがあります。

そんな時でも支出交際費は「支出の事実があったとき」に計算されるので、税務上は支出交際費に含める必要があります。

そうすると費用計上していないけれど支出交際費に含めなければならない点で、前述の期中に何も処理していない場合と同様です。

期中未処理の場合は、税務調整でいったん交際費という損金項目を計上してよかったので、取得原価算入のケースも似たような救済措置が必要です。

当期に費用計上していない原価算入交際費について損金不算入の扱いを受けた会社に対する救済措置は

①交際費の含まれている資産価額を会計上、減額してよい

②税務上、減算調整してあげる

という2つがあります。

※減額できる金額は「交際費のうち損金不算入になった金額×原価算入交際費/支出交際費総額」に限られます

①は交際費を支出した期に取得資産の価額を会計上直接減額します。税務上も同様の考え方なので調整はありません。翌期以降に処理が持ち越されることもありません。

②は交際費を支出した期に税務上で調整を行います。会計上なにもしなかったので税務上で取得原価に算入した交際費を減算します。別途、交際費の上限を超えた金額は加算します。

そして、翌期に会計上で、前期に税務調整した金額と同額を減額します。そうしないと会計上と税務上で資産の価額が一致しないためです。売れた場合、売上原価として減額してもよいです。

どちらにせよ税務上の処理は前期で終わっているので、加算調整が入ります。

補足ですが、資産の価額を減額することは取得原価主義に反するため、固定資産の場合には償却計算を通して調整をするやり方もあります。

控除対象外消費税と交際費の関係

控除対象外消費税とは仕入れにかかった消費税のうち、売上にかかった消費税から惜しくも引ききれない分のことをいいます。

控除対象外消費税は仕入れにかかった消費税を全額控除できる会社では発生しません。

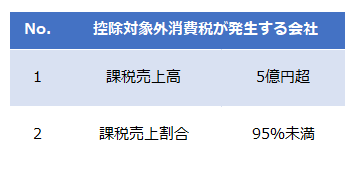

ですので、控除対象外消費税が発生する会社は以下のいずれかの要件に該当する会社です。

(税抜き経理を前提としています。)

この控除対象外消費税の中には、固定資産の分や消耗品の分や交際費の分など色々な科目の引ききれなかった消費税が混在しています。

ですので、その中から交際費の分の消費税は、支出した交際費の額に含めて交際費損金不算入の計算を行う必要があります。

税抜き経理をしていて引ききれなかった分は、税込みに戻して交際費を計算しましょうね、ということです。

例)

・交際費が税抜100円(仮払消費税が10円)

・課税売上割合が80%

・一括比例配分方式を選択

⇒ 10×(1-80%)=2

2円が交際費に関する引ききれなかった消費税だと考えて、支出した交際費に含めます。