目次

寄附金とは?交際費との違いは?

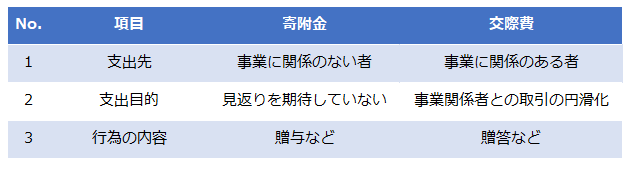

寄附金とは、寄附金、拠出金、見舞金その他いずれの名義をもってするかを問わず、法人が行った金銭その他の資産または経済的利益の贈与または無償の供与をいいます。

国税庁タックスアンサー No.5281

無償の供与は、利益供与ともいいます。

贈与(モノやおカネをあげる)でなくても、本来もらうべき報酬や対価をもらわなかった場合が該当します。

例えば、本来受取るべき利息を受取らず無利息で貸付けたり、本来受取るべき対価よりも低額でモノを譲渡したり、反対に高額でモノを購入する場合などが該当します。

また、寄附金は以下のように交際費と比較することでその性質が分かり易くなります。

いつ損金(税務上の経費)の計算に含めるのか

法人税法上、寄附金については、法人の経理処理にかかわらず、現実に金銭等により支払いが行われたときにその支出があったものと認識することとされています。したがって、未払寄附金および手形払の寄附金で未決済のものは寄附金に含まれませんが、仮払寄附金は寄附金に含まれることとなります。

国税庁タックスアンサー No.5281

交際費のように行為があった時でなく、寄附金は実際に支出があった時に認識をします。

寄附金を支出したのに会計上で何も処理していない場合は、税務上でいったん寄附金を計上した体にします(損金を計上し減算調整します)。その後、計上した寄附金について上限に引っかかっていないかどうかの判定を行い、上限をオーバーしている場合は損金不算入として加算調整します。

寄附金を支出したけどとりあえず仮払経理にしておいたという時も同様です。

指定寄附金・特定寄附金・一般寄附金などの区分は妥当か

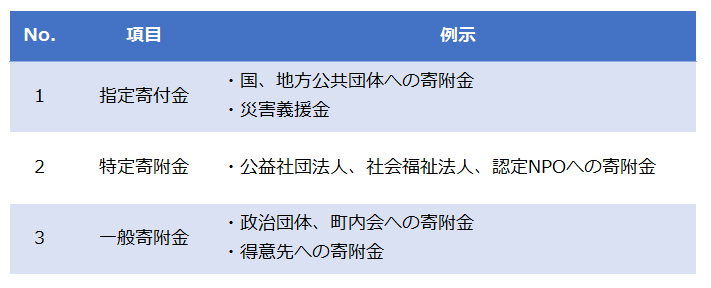

寄附金は寄附先によって”指定寄付金”、”特定寄附金”、”一般寄附金”という種類分けがされます。

公共性の高さにより種類分けがされており、種類ごとに損金不算入の上限が異なってきます。

寄附をした場合には、その寄附が上記分類のうちどの寄附金に該当するか、該当要件を充たしているかの確認が必要です。

個人的費用に該当するものはないか

例えば、社長のご子息の学校に会社から寄附をしたとします。

たしかに会社への見返りはないかもしれませんが、公共の利益のためというより社長個人の受ける恩恵が強すぎるため、会社から社長への役員給与とみなされる可能性が高いです。そうなると役員給与の上限に引っかかって税務上で損金不算入の扱いを受ける可能性もあります。

繰延資産に該当するものはないか

例えば、国の公共的施設(道路や堤防)の建設のために会社が支出したとして、その会社に特別の利益が及ぶような場合には、その支出額は繰延資産に計上しなければなりません。

会社では全額寄附金として処理していたとすると、繰延資産として計上し減価償却するべきとする税務上との差異を調整する必要があります。

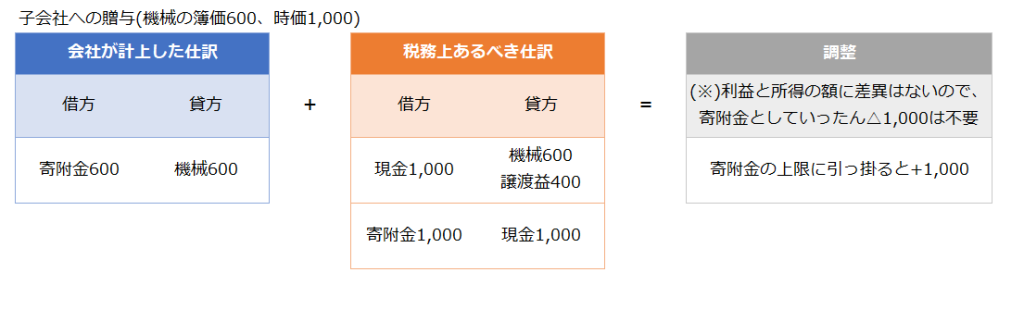

法人が贈与をしていないか

法人が資産を贈与すると寄附金として取り扱われます。

寄附金として取り扱われる金額は、会計上の資産の簿価ではなく時価です。

税務上は贈与を、①資産を時価で売却し②売却で得たお金をそっくり相手に寄附した、と考えます。

会計上と税務上の差異とその調整は以下のようになります。

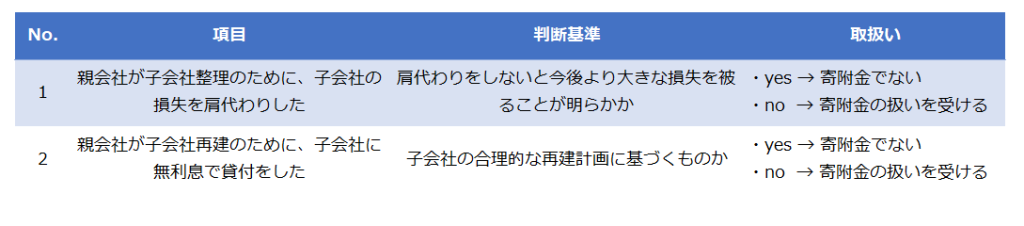

グループ会社間取引の取引価格は妥当か

親会社が子会社のために、損失を肩代わり(債権放棄など)したり、無利息で貸付をしたりすることがあります。こういった行為は何らかの見返りがないと通常行われない行為なので、妥当な理由がないと法人税法上、「実質的に贈与又は無償の供与をしたと認められる金額」は寄附金の扱いを受ける可能性があります。

また、親会社から子会社に資産を安い値段で売ったり(低額譲渡)、高い値段で買ったり(高額譲受)した場合も同様です。

そこに経済合理性がないと「実質的に贈与」とみなされる可能性があります。

実質的に贈与とみなされた場合、税務上での調整は以下のようになります。

会社が低額譲渡した場合、税務上ではまず、時価1,000で売ったものと考えます。次に会計上と譲渡価額を合わせるために300は寄附したと考えます。

会計上の利益100(譲渡益100)と税務上の所得100(譲渡益400-寄附金300)に差異はないので寄附金をいったん損金算入する必要はありませんが、寄附金300が損金算入限度額に引っ掛かった場合、その分は損金不算入となります。

会社が高額譲受した場合、税務上ではまず、時価500で譲受けたものと考えます。次に会計上と譲受価額を合わせるために500は寄附したと考えます。

会計上の資産(機械1,000)と税務上の資産(機械500)に差異があり、会計上、資産の費用化が足りませんので寄附金としていったん500を損金算入します。

別途、その寄附金が損金算入限度額に引っ掛かった場合、その分は損金不算入となります。