原則、経費になりません

同一生計の家族への家賃や外注費の支払いは、原則、経費にできません。

居住者と生計を一にする配偶者その他の親族がその居住者の営む不動産所得、事業所得又は山林所得を生ずべき事業に従事したことその他の事由により当該事業から対価の支払を受ける場合には、その対価に相当する金額は、その居住者の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入しないものとし、かつ、その親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額は、その居住者の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入する。この場合において、その親族が支払を受けた対価の額及びその親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額は、当該各種所得の金額の計算上ないものとみなす。

所得税法 第56条 事業から対価を受ける親族がある場合の必要経費の特例

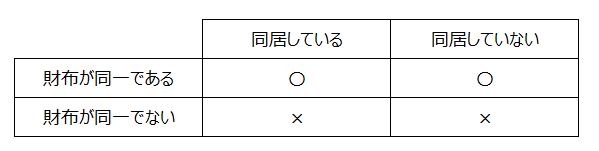

同一生計(生計を一)とは簡単に言えば、財布が同一であることを指します。

住居が同一かどうかでなく、生活費の出所が同一かどうかで判断するのですね。

条文を要約すると、

【個人事業主側】

個人事業主が配偶者に支払った金額は、個人事業主の必要経費には算入しない。

配偶者が外部に支払った金額は、個人事業主の必要経費に算入する。

【配偶者側】

配偶者が個人事業主からもらった金額と、配偶者が計上するはずだった必要経費はなかったものとする。

となります。

生計一の者同士は、内部でのやりとりとして、あたかも1個人であるように扱うということです。

生計一の者同士の支払いや収入はなかったものにして、外部とのやりとりだけ計上していきます。

例外は青色専従者給与

青色事業者であれば、生計同一親族に支払った給与を経費に計上できます。

【条件】

①事前届出

「青色事業専従者給与に関する届出書」を税務署に提出します

期限は申告対象年の3/15までか、新たに事業開始した日から2か月以内

②年齢

申告対象年の12/31時点で15歳以上

③従事期間

年間6か月を超える期間、専従することが求められます

※専従者になった親族は、配偶者控除や扶養控除を受けられなくなります