巷でよく言われる「103万・150万・201万の壁」について見ていきます。

その中で「配偶者控除と配偶者特別控除の違い」についても触れていきたいと思います。

最後に、配偶者はどのくらいの年収にしておくのがお得なのか、についても見ていきます!

目次

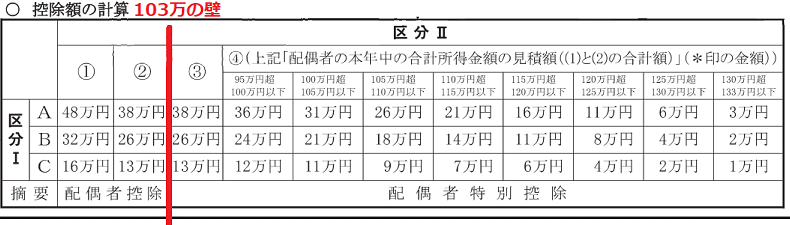

103万の壁=配偶者控除のリミット&所得税非課税のリミット!

「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」という書類があります(長い)。サラリーマンの方は年末調整の際に書いた記憶があるかもしれません。

これにお役所の書類にしては珍しく分かりやすい表が載っているので、そちらを用いてご説明します!

左の赤枠が「給与所得者の基礎控除申告書」で、こちらに世帯主収入(例えば旦那様の会社員給与)を記入します。右の赤枠が「配偶者控除等申告書」で、こちらに配偶者収入(例えば奥様のパート給与)を記入します。

「配偶者控除等申告書」に配偶者のパート給与を記入します。パート代が103万円だったとすると、給与所得控除(=サラリーマンに特別に認められた経費のようなもの)55万円を引いて所得が48万円になり、判定の結果、配偶者控除が受けられるようになります。

一方、パート代が104万円だったとすると所得が49万円になり、判定の結果、配偶者控除が受けられません。その境界線が「103万の壁」です。

「でも、103万の壁の右側も数字一緒じゃない?」その通りで、パート代が103万を超えても、今度は「配偶者特別控除」という別の控除が受けられるので、配偶者の控除については「103万の壁」はなくなりました!

しかし、103万を超えると配偶者に所得が発生してしまい(パート代104万-給与所得控除55万-基礎控除48万=1万←所得が発生!)、配偶者自身が所得税を納めなければいけなくなります。その意味で「103万の壁」はまだ生き残っています。

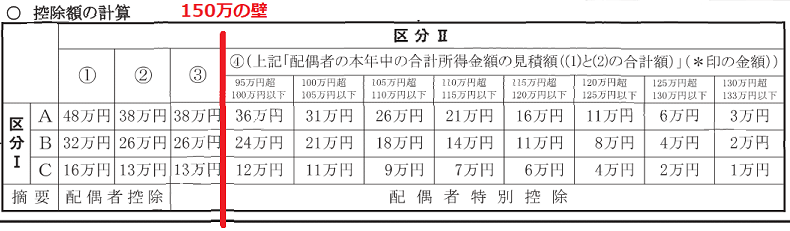

150万の壁=配偶者が38万控除を受けられるリミット!

配偶者控除について「103万の壁」はなくなったのですが、次の配偶者特別控除がどこまでも貰えるかというとそれは税務署が許してくれません。パート代が150万円を超えると、受けられる控除が目減りしていきます。パート代150万円までは控除額満額(38万円)が受けられることを指して「150万の壁」といいます。

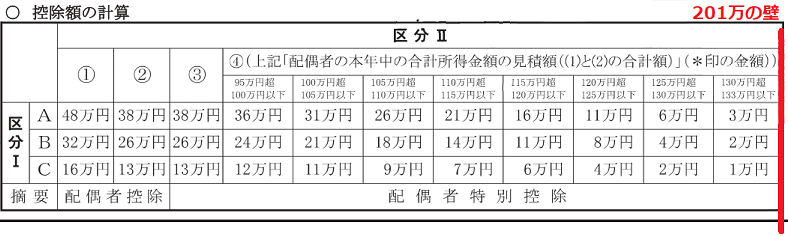

201万の壁=配偶者特別控除が受けられるリミット!

最後に「201万の壁」です。表のように、配偶者特別控除は、配偶者のパート代が増えるにつれて徐々に目減りしていきます。そして、パート代が201万円を超えるとついに控除額がゼロになってしまいます。(パート代202万-給与所得控除68.6万=133.4万←配偶者特別控除の限度額を超過!)

控除額があるかないかの境界線を指して「201万の壁」といいます。

パート給与は106万~150万を避ける!

では、パート代をいくらくらい稼ぐのがお得なんでしょうか?

税金のことだけを考えるならパートを150万円まで頑張るのがお得です。

それ以上は、配偶者特別控除額が目減りしていくので、

パート代の増収<控除額減による増税 となり働き損になってしまうおそれがあります。

しかし、パートをある程度頑張ると、社会保険に加入しなければならなくなります。

ざっくり言ってパート代106万円~150万円くらいまでは

パート代の増収<社会保険料の支出 となり働き損になってしまうおそれがあります。

| 106万円まで | 106万円~150万円 | 150万円超 | |

| 増収>支出 | 〇 | × | △ |

106万円~150万円の範囲内のパート給与を得ている方は、ご自身の勤務条件が社会保険加入対象なのかどうかをよく確かめ、追加で働いて増えたパート給与を社会保険料が上回らないように見ておくことが必要です。