はじめに

源泉所得税の預り金という勘定科目は、従業員にお給料を支払った時に増加し、税務署に源泉所得税を納める時と従業員に源泉所得税を還付する時に減少します。

今回は、仕訳例を使って預り金の動きと、年末調整時の納付書の書き方を見ていきたいと思います。

年末調整の結果、預り金の残高がマイナスになることがある

まず、1年間の預り金の動きを見ていきます。

まず年初、はじめてのお給料が支払われると同時に、源泉所得税が天引きされます。

この時に預り金が増加します。

翌月10日までに税務署に源泉所得税を納付します。

この時に預り金が減少します。

以上で預り金の残高はゼロになりました。

これを2月~11月まで繰り返します。

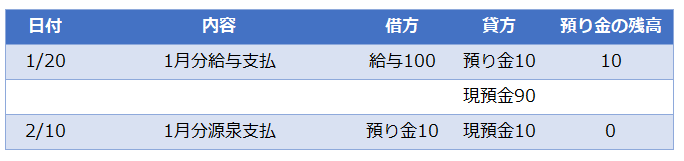

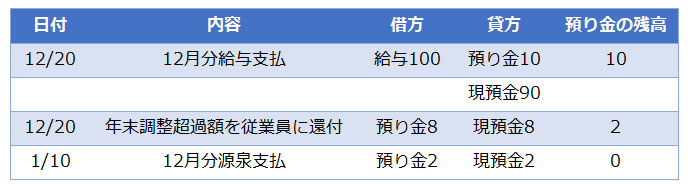

次は年末調整がある12月の処理です。

いつも通り12月分のお給料を支払い、預り金が増加しました。

いつもと違うのは、今月は年末調整があることです。

年末調整の結果、従業員から16だけ預かり過ぎていたことが判明したとします。

この16を年末調整超過額といいます。

預かり過ぎた分の16は従業員に還付します。

すると、預り金の残高が10から16を引いて、マイナス6になりました。

このように、1か月分の預り金を上回る年末調整超過額が発生すると、預かり金の残高がマイナスになることがあります。

預り金の残高がマイナスということは、税務署に対する債務(納付する義務)もマイナスということを意味します。

預り金のマイナス残は、翌年1月までそのまま放っておいても構いませんが、気持ちが悪い場合は、12月末に修正仕訳として未収金に振替えても構いません。

また、翌年1月の税務署への源泉所得税の納付額はゼロです。

ただし、納付書は作成し提出する必要があります。(書き方に関しましては後述します)

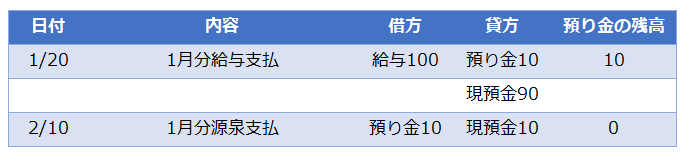

さて、年が明けて1月分の給与の支払いです。

いつも通り1月分のお給料を支払い、預り金が増加しました。

いつもと違うのは預り金の残高です。

去年の12月に年末調整還付金を従業員に渡した際、預り金残高が▲6になったのでしたね。

そこから10増加したので、預り金残高は4になりました。

翌月2月に税務署にはこの4だけ納めればよいということです。

なぜ10納めなくてよいかというと、昨年の年末調整で年末調整超過額が16出たためです。

既に税務署に納め過ぎていたということです。

超過額16のうち10は1月10日に納めるはずだった源泉所得税10をゼロにしてくれて、6は2月10日に納めるはずだった源泉所得税10を4にしてくれました。

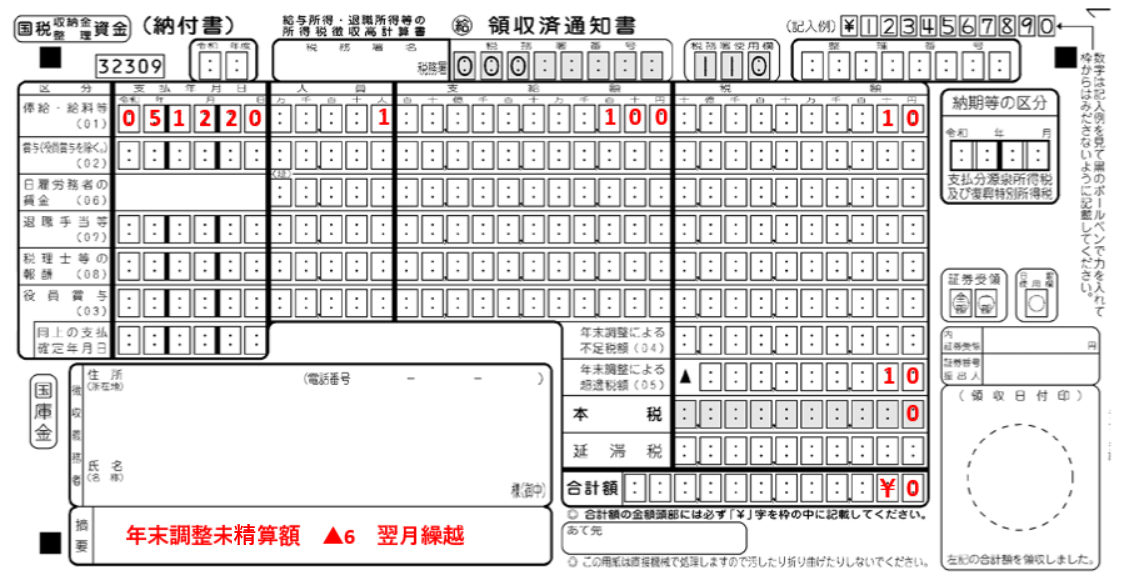

納付書の書き方

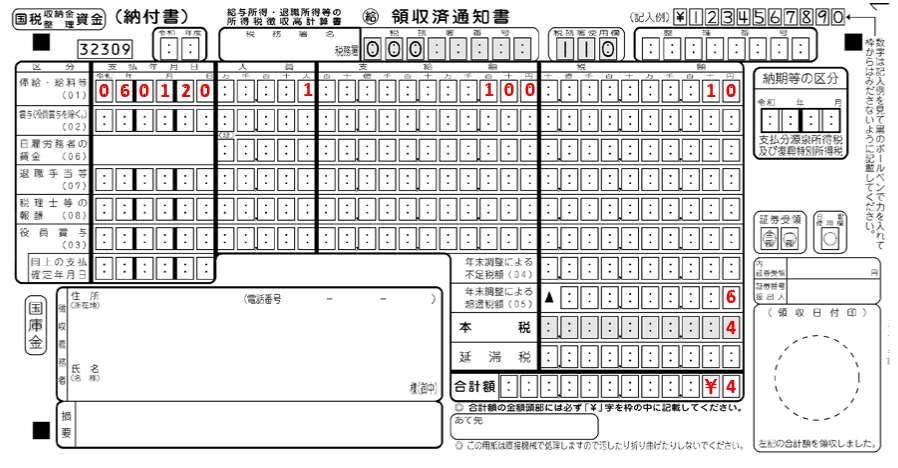

1月10日までに提出する、12月分のお給料に関する源泉所得税の納付書は以下のようになります。

10を従業員から預かりましたが、年末調整で16の預かり過ぎが判明したのでした。

12月分の納付額である合計額の欄はゼロと記入し、摘要欄には1月分の源泉所得税を2月10日に納める際に6減らせることをメモしておきます。

(年末調整未精算額とは預り金のマイナス残のことです)

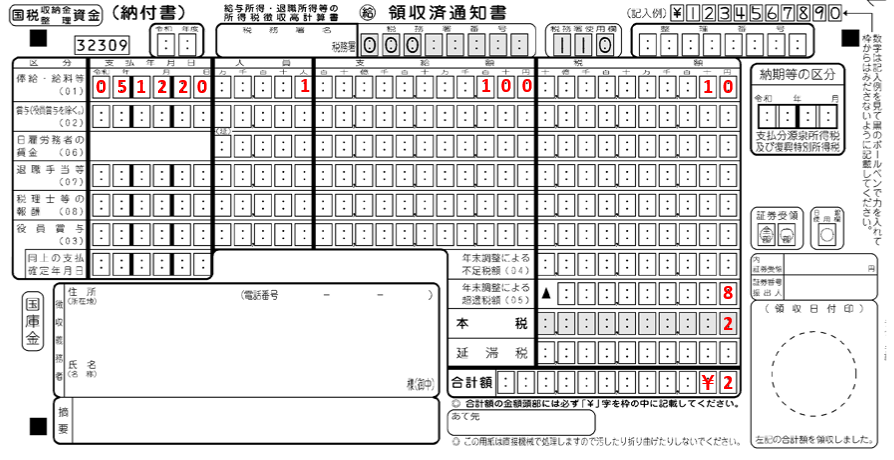

2月10日までに提出する、1月分のお給料に関する源泉所得税の納付書は以下のようになります。

いつもの月であれば源泉所得税を10納付するところですが、年末調整超過額の残りが6ありましたので、その分納付額を減らして4だけ納付すればよいことになります。

年末調整超過額<1か月分の預り金のケース

これまでは、年末調整超過額が1か月分の預り金を上回るケース(年末調整超過額>1か月分の預り金のケース)を見てきました。

ここからは、年末調整超過額が1か月分の預り金を上回らないケース(年末調整超過額<1か月分の預り金のケース)を見ていきます。

年末調整の結果、従業員から8だけ預かり過ぎていたことが判明したとします。(これまでの例では16でした)

この8を年末調整超過額といいます。

年末調整超過額の8は1か月分の預り金10を上回っていませんね。

この時、12月分のお給料の仕訳はどうなるでしょうか。

預かり過ぎた分の8を従業員に還付した結果、預り金の残高は2になりました。

マイナス残にはなっていません。

この2を翌月1月に納付することになります。

1月10日の納付によって預り金の残高はゼロになったので、1月分のお給料の仕訳はいつも通りに戻ります。

1月10までに提出する、12月分のお給料に関する源泉所得税の納付書は以下のようになります。

従業員から天引きした10から、預かり過ぎた8を引いた2を税務署に納付します。

預り金のマイナス残はないので摘要欄には何も記載しません。

まとめ

まとめると上記のようになります。

年に1回しか登場しない処理ですが、参考になれば幸いです。