差額原価収益分析をやってみよう

差額原価収益分析が役立つのは、なにもビジネスの場だけではありません。

私たちは日常生活においても無意識のうちに様々な差額原価収益分析を行っています。

近所のスーパーのどちらが安いのか、などもその一例です。

今回は専門用語の確認も兼ねて差額原価収益分析を紹介します。

2つの案件を比較する

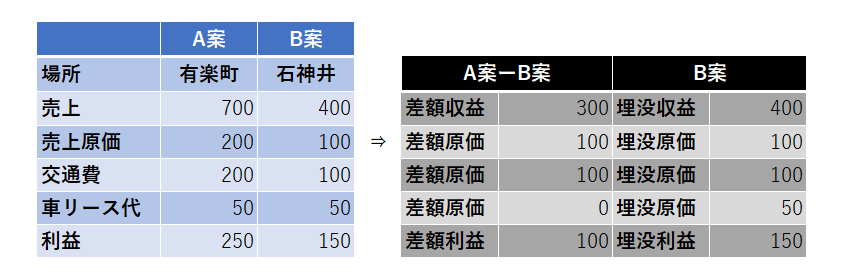

投資案A、投資案Bだけでは味気ないので、いまキッチンカーでお弁当の移動販売を始めようとしているとします。

出店場所はちょっと遠目の有楽町か、近場の石神井のどちらかにしようと考えています。

有楽町なら人も多いですしたくさん売上が見込めますが、遠方なのでガソリン代や場所代が多くかかります。石神井ならその逆であまり売上は見込めませんが経費が安く済みます。

2つの案について、売上から利益まで試算してみた表が以下です。

両案を比較すると、利益が有楽町250>石神井150となっていて、有楽町に出店したほうがお得だという結果がでました。

B案を所与(もともと採用していたもの)として、A案と比較することもできます。

B案をもともとあったものとするということは、B案の売上や経費を全て埋没とみるということです。

そしてA案について、B案と違っている部分(=差額)を算出します。差額利益がプラスならば新しい案(ここではA案)を採用した方がお得ということになります。

ここで、埋没という言葉が出てきました。埋没というのは、案件の比較において考慮に入れないということです。

差額法では、もともとの案件の売上や経費がいくらかなどは考慮されませんので、それらは埋没収益や埋没原価になります。差額法を採用する場合、私たちは無意識にどちらかの案を埋没させています。

総額法では、どちらの案にも共通して発生している要素が埋没になります。

上記の例では車のリース代はどちらの案を採るにしても発生する原価ですので、埋没原価になります。

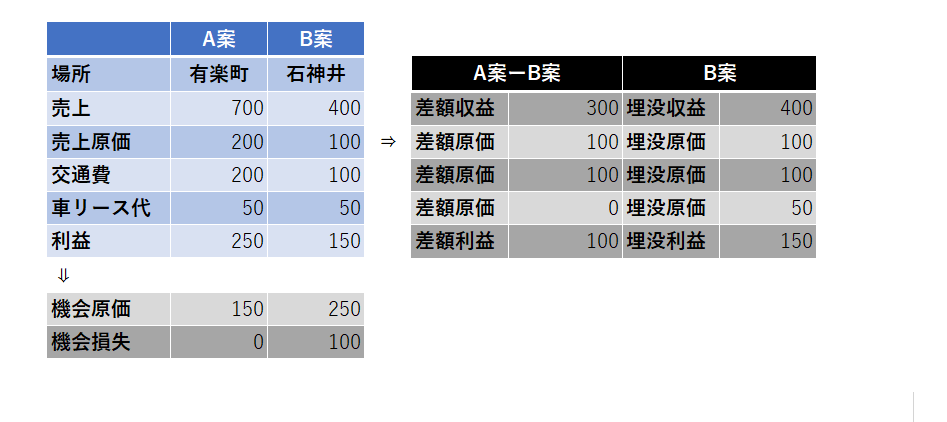

最後に機会原価と機会損失について見ていきましょう。

機会原価とは、その案を採ったせいで取り逃がしたもう一つの案の利益です。

機会原価=対案の利益です。なので、対案がある限り機会原価は絶対にゼロにはなりません。

上記の例ですと、A案を採った場合の機会原価は150(B案の利益)、B案を採った場合の機会原価は250(A案の利益)です。

一方、機会損失とは、採用した案の利益<対案の利益の場合の損失のことです。

採用した案より採用しなかった案の方が利益が大きい場合に機会損失が発生します。

B案を採った場合、B案の利益<A案の利益なので、機会損失はB案の利益(150)ーA案の利益(250)で100です。

A案を採った場合、A案の利益>B案の利益なので、機会損失は発生しません。

A案の利益(250)ーB案の利益(150)で100のプラスであり、マイナスでないので機会損失は発生しないのです。