源泉徴収が必要な場合をおさらい

以前こちらの記事でも見ましたが、源泉徴収の要否についておさらいしたいと思います。

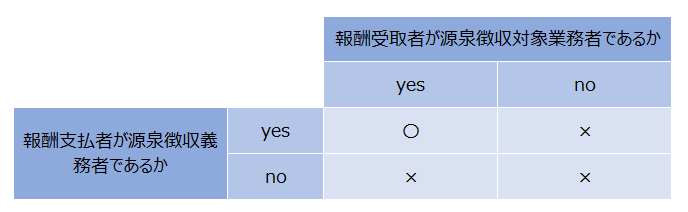

まず基本的に源泉徴収事務は、

①報酬支払者が源泉徴収義務者であること

②報酬受取者が源泉徴収対象業務者であること

の2つが重なった場合のみ発生します。

報酬支払者が源泉徴収義務者であり、かつ、報酬受取者が源泉徴収対象業務である場合に、源泉徴収事務が発生するということです。

源泉徴収義務者とは?源泉徴収対象業務者とは?について以下で見ていきます。

①源泉徴収義務者とは

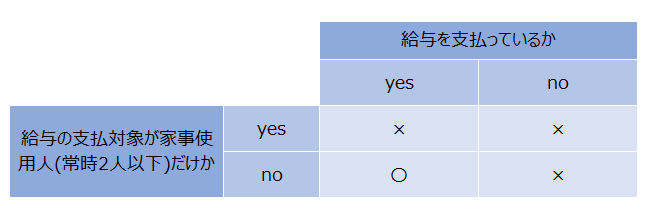

源泉徴収義務者とは、報酬支払者のうち源泉徴収しなければならない個人や法人のことです。

報酬支払者が源泉徴収義務者になるのは次のケースです。

個人事業主の場合、給与を支払っていなければ源泉徴収義務者にはなりません。

給与を支払っていても、その対象が従業員でなく家事使用人(常時2人以下)だけならこれも源泉徴収義務者にはなりません。

※家事使用人とは例えば、家政婦さんや介護ヘルパーさんです。事業を手伝ってくれるパートさんのことではありません

※法人の場合、給与を支払っていなくても源泉徴収義務者となります。

②源泉徴収対象業務者とは

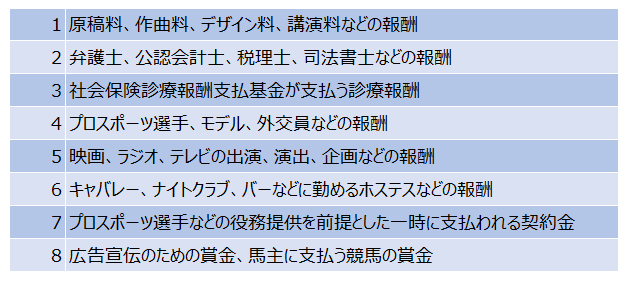

支払った報酬がなんでも源泉徴収対象となるわけではなく、以下のような業務に支払った報酬だけが源泉徴収対象となります。

上記のような報酬を受取る個人を源泉徴収対象業務者と呼びます。

まとめ

報酬支払者が源泉徴収義務者であっても、報酬受取者が源泉徴収対象業務者でなければ源泉徴収の義務はありません。

(例えば、従業員に給与を支払っている個人事業主が、店舗の排水設備工事を業者に依頼した場合など)

反対に、報酬受取者が源泉徴収対象業務者であっても、報酬支払者が源泉徴収義務者でなければ源泉徴収の義務はありません。

(例えば、従業員を雇っていない個人事業主が、弁護士報酬を支払った場合など)

例外

原則、報酬受取者が法人の場合は源泉徴収対象となりませんが、例外的に法人の馬主への支払報酬(賞金)は源泉徴収の対象となります。

原則、報酬支払者が源泉徴収義務者でなければ源泉徴収の義務はありませんが、例外的にホステスなどへの支払報酬は源泉徴収義務者でなくても源泉徴収の義務があります。