拾って売ったら2回課税される?

昔、「ホームランボールを拾って売ったら二回課税されるのか/浅妻章如」という本を買いました。

書店で見つけた時、タイトルからして面白そうだと思ったのです。(内容は思ったよりも難解でしたが)

野球観戦に行って、運よくホームランボールをキャッチしたことを想定しています。

宝くじに当たったような幸運だということで、まさしく宝くじと同じく一時所得として課税されるだろう、とされています。

一時所得とは~略~営利を目的とする継続的行為から生じた所得以外の一時の所得で労務その他の役務又は資産の譲渡の対価としての性質を有しないものをいう。

所得税法34条1項

次に、拾ったホームランボールをお家で大事にとっておこうとも思ったが、やっぱり売ろうと思い立ち売却したとなると、今度は譲渡所得として課税の対象になってくる、とされています。

譲渡所得とは、資産の譲渡~略~による所得をいう。

所得税法33条1項

さらに、この本で言及されているのは二重課税の問題です。今回のホームランボールのケースですと、二重課税が起こり得るしそれが法律にも矛盾しないことがある、というのです。

どういうことかというと、まずそれぞれの所得は以下のように計算されます。

・一時所得…収入金額ー必要経費ー50万円

・譲渡所得…収入金額ー取得費ー50万円

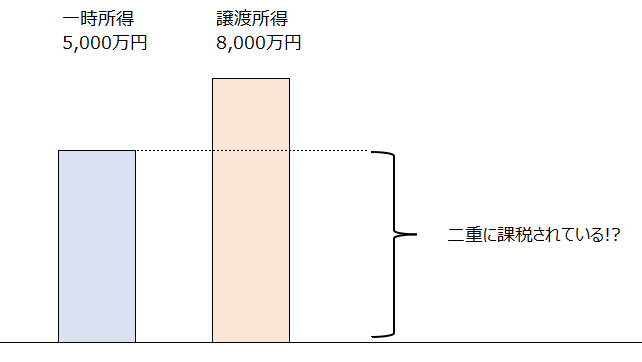

一時所得に係る収入金額が5,000万円としましょう。(有名選手の大記録達成のホームランボールだったとします)

必要経費は試合観戦のためのチケット代が考えられますが、少額なので今回は無視します。

すると、一時所得は5,000万円ー0円ー50万円=4,950万円となります。

譲渡所得に係る収入金額は8,000万円となりました。(拾った当時より価値が上がったようです)

取得費はゼロですね。拾ったボールなので。

すると、譲渡所得は8,000万円ー0円ー50万円=7,950万円となります。

直感的に変だな、と感じた方もいらっしゃるかと思います。

譲渡所得が8,000万円ー5,000万円=3,000万円なら納得がいくのですが、丸々8,000万円が譲渡所得となると、一時所得と合わせて1億3千万円が課税されてしまいます。

ボールを拾って、売ったあとに最終的に手元にあるのは現金8,000万円なのに。

これについて著者は、二重課税はおかしいとする否定論・二重課税は別におかしくないとする肯定論をともに紹介されています。

| 論拠 | ホームランボールへのあてはめ | 問題点 | |

| おかしい | 時効取得した土地の取得費をゼロでなく時価とした (下級審の判例) | 譲渡収入8,000万円に対する取得費はゼロでなく5,000万円 | その資産の取得に要した金額(所38Ⅰ)とは解釈しづらい |

| おかしくない | 親が土地(0円で購入後5,000万円に値上がり)を子に贈与すると5,000万円に対し贈与税がかかり、子がその土地を他人に譲渡すると取得費はゼロ(親から引き継ぐので) (現行の相続税法) | 譲渡収入8,000万円に対する取得費はゼロ | 親と子とは言え2者間の話は個人の話と相違する |

実務は直感通りにことが運ばないという点が、なんとも怖く感じる一冊でした。

ちなみにホームランボールの相場を調べてみたところ、あの大谷翔平のホームランボールで2万円~20万円でした。

一時所得の特別控除50万円の枠内におさまっているので、「試合でホームランボールをキャッチしてしまったらどうしよう…」と過度に心配する必要はないかもしれません🥎