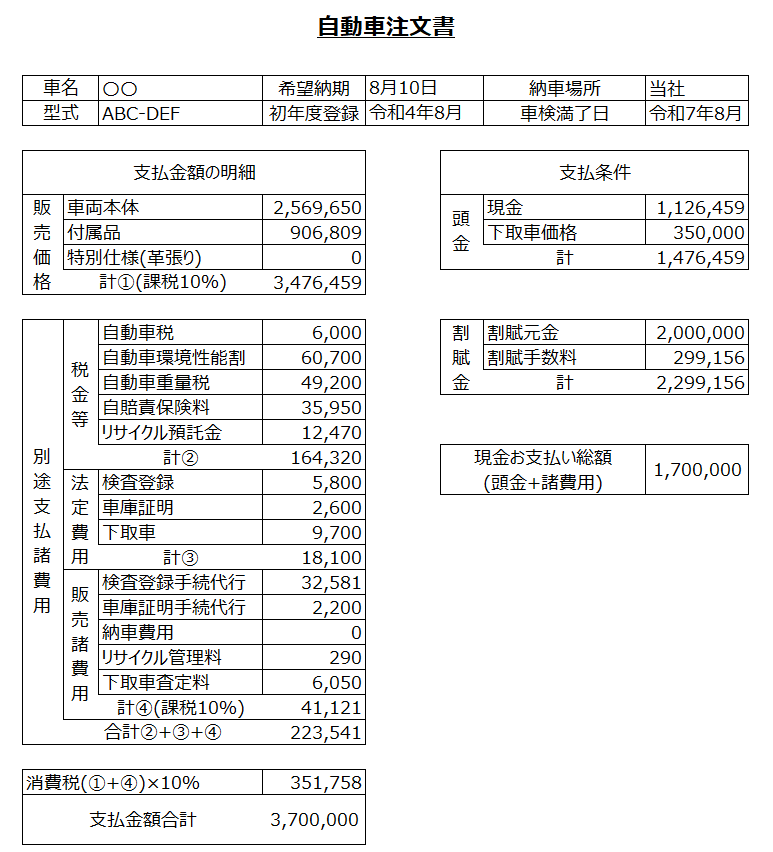

自動車注文書

さっそくですが、自動車を買った時の注文書の例示が以下です。

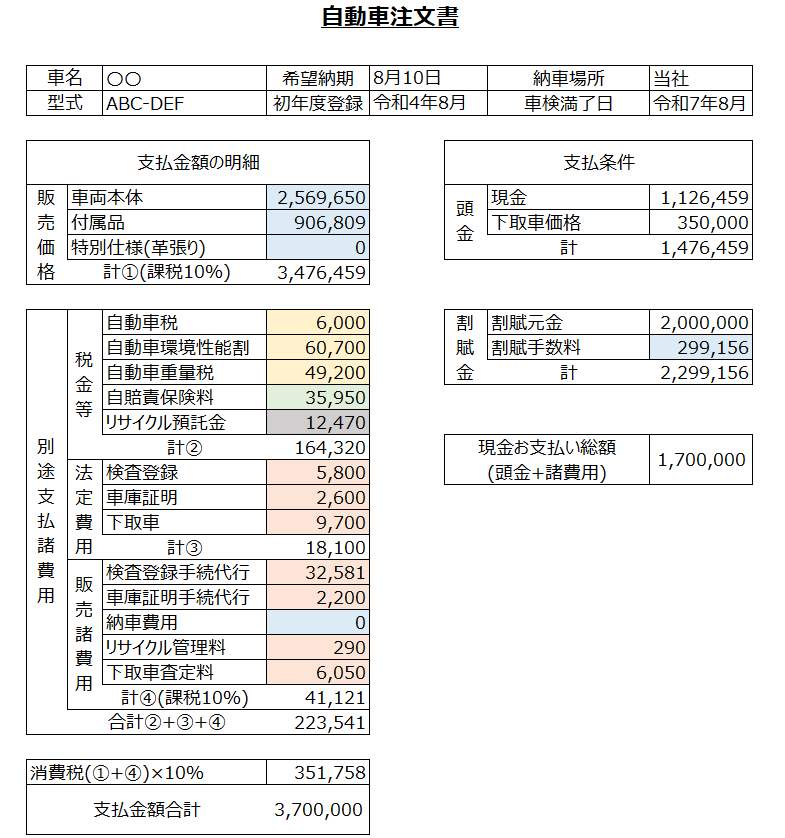

明細と勘定科目の対応

自動車注文書の明細(車両本体、付属品など)と勘定科目(車両、租税公課など)の対応は以下です。

自動車注文書を色分け

上記の対応表に従って、自動車注文書の明細を色分けしたのが以下です。

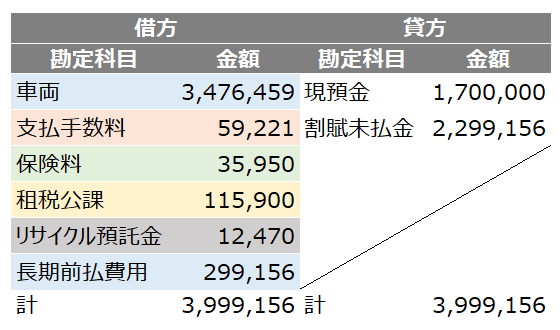

仕訳

色分けに従って勘定科目を割り振り、作成した仕訳が以下です。

色分けするのは借方の勘定科目だけで大丈夫です。貸方は、頭金(現金と新車購入に充てた下取金)・諸費用を現預金とし、残りを未払金とします。

割賦手数料は原則車両ですが、今回は見やすさのために長期前払費用勘定としました。

その他

割賦手数料には注意が必要です。割賦手数料がかかる場合、資産項目に車両(又は長期前払費用)勘定が計上されると同時に、負債項目に未払金が計上されます。

結局いくらの支出なのかというと¥3,999,156です。

内訳は本体¥3,476,459+諸費用¥223,541+割賦手数料¥299,156です。

自動車注文書を見ても、この総支出額¥3,999,156までは記載がないことが多いので注意が必要です。

また、「注文書の中で、支払条件に下取価格が加算されていて変だ。下取価格は支払いから控除する分じゃないのか」と思われるかもしれません。

これは購入者から見ると、ディーラーから旧車両の下取金¥35万をもらったと同時に新車両の支払いに充当したということなので、購入者のポケットは実際には痛んでいません。

下取価格¥35万は支払条件に含まれているものの、実際に支払う訳ではないということです。

新車両購入の前に旧車両売却の仕訳もあることに留意すればより分かり易いかと思います。

¥35万の収入があったと同時に¥3,999,156の支出があったというイメージです。