形式基準

令和4年に、所得税基本通達の条文に次のような文言が加わりました。

”事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得・・・(略)・・・に該当することに留意する。”

所得税基本通達35-2

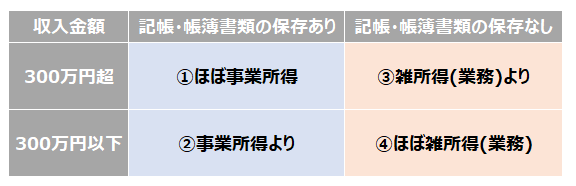

上記の文言の前半部分は抽象的な表現なので、後半部分を用いて、事業所得か雑所得かの形式的な判断基準を図示すると以下のようになります。

①ほぼ事業所得

上図の左上、①は原則、事業所得となります。

収入金額が300万円を超え、かつ、帳簿書類の保存があるからです。

ただし、例年赤字で、かつ赤字解消の取組がない場合は雑所得となる可能性があります。

「例年」とは、概ね3年程度の期間とされています。

②事業所得より

上図の左下、②は事業所得か雑所得かの判断に悩むところです。

・その収入が本業の10%未満

・例年、赤字で、かつ赤字解消の取組がない

上記の条件にあてはまると、雑所得となる可能性が高くなります。

③雑所得(業務)より

上図の右上、③も事業所得か雑所得かの判断に悩むところです。

・事業所得と認められる客観的事実がある

上記の条件にあてはまると、事業所得となる可能性があります。

④ほぼ雑所得(業務)

上図の右下、④は原則、雑所得(業務)となります。

実質基準

形式基準では判断できない場合、実質基準に戻ります。

事業所得と認められるためには、事業の規模が「社会通念上事業と称するに至る程度」で行われている必要があります。

では「社会通念上事業と称するに至る程度」とはどの程度を指すのでしょうか。

上記のような実質的な判断基準が過去の判例で示されています。

5つくらいの判断基準に合致すれば事業所得、そうでなければ雑所得(業務)という判断の指標になります。