まずはクイズを1問!

突然ですが、あなたがフリーランスの事業者(講師業)だったとして、お客さんに仕事の請求書を渡すことになりました。次のどちらの請求書を渡しますか?

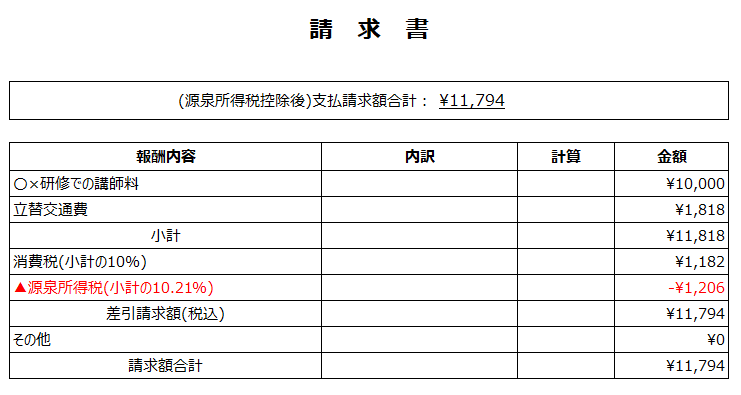

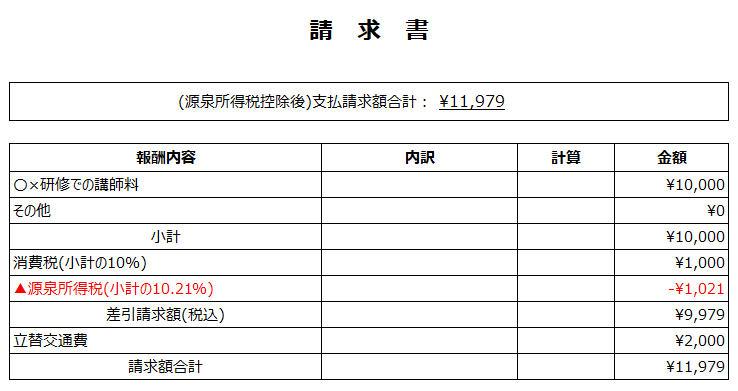

どちらも、研修講師の報酬11,000円(税込)と、相手の会社に伺った時にかかった交通費2,000円(税込)を請求している点は同じです。

両者は何が違うかというと、源泉所得税を控除する対象が違います。

左の請求書では、源泉所得税を売上本体(講師料)と立替交通費の両方から控除しています。

右の請求書では、源泉所得税を売上本体(講師料)のみから控除しています。

立替交通費からも源泉徴収するのが原則!

結論としては上記の請求書のうち、原則、左の請求書で処理し、例外的に右の請求書でも認められる、です。

「いやいや、右の請求書の方が正しいでしょ!?」と思った方、これから一緒に見てきましょう。

~略~報酬、料金又は契約金の性質を有するものについては、たとえ謝礼、賞金、研究費、取材費、材料費、車賃、記念品代、酒こう料等の名義で支払うものであっても、同項の規定が適用されることに留意する。

所得税法基本通達204-2 (報酬、料金等の性質を有するもの)

名目はどうあれ、実態が報酬と同じであれば源泉徴収の対象となる、書かれています。

「あくまで報酬の性質を有するものについては、でしょ。交通費は報酬じゃないじゃん。」

果たしてそうでしょうか。

~略~報酬又は料金の支払をする者が、これらの号に掲げる報酬又は料金の支払の基因となる役務を提供する者の当該役務を提供するために行う旅行、宿泊等の費用も負担する場合において、その費用として支出する金銭等が、当該役務を提供する者(同項第5号に規定する事業を営む個人を含む。)に対して交付されるものでなく、当該報酬又は料金の支払をする者から交通機関、ホテル、旅館等に直接支払われ、かつ、その金額がその費用として通常必要であると認められる範囲内のものであるときは、当該金銭等については、204-2及び204-3にかかわらず、源泉徴収をしなくて差し支えない。

所得税法基本通達204-4 (報酬又は料金の支払者が負担する旅費)

報酬の支払者が交通機関に直接支払う場合は、その交通費からは源泉徴収しなくてよい。と書かれています。

この「直接」というのがポイントです。

立替交通費の場合、報酬支払者は交通機関に直接支払っていません。報酬支払者は交通費を交通機関でなく報酬の受取人に支払っています。ということは上記の例外規定に該当せず、原則に戻って交通費も報酬の一部を構成し、交通費も源泉所得税の対象になる、ということです。

以下の文献も、立替交通費は源泉徴収の対象となるとしています。

報酬、料金等には、資料代や交通費などの名義で支払うものも含まれ、源泉徴収の対象となります。

「中小企業者のための費用の取扱い」 高橋幸之助・菅原温子 共著 大蔵財務協会 57頁

実費精算の場合、支払いを受ける者にとって、その額は立替金の精算のように感じるかも知れませんが、いかなる名称での収入であっても、事業所得や雑所得の計算は、それぞれの所得の総収入金額に算入した上で、必要経費として支出した金額を控除して所得の金額を算出することとされています。

こんな意見もあるかもしれません。↓

A.その通りで、登録免許税は源泉徴収の対象外とされています。(基本通達204-11参照)

しかし立替交通費も源泉徴収の対象外とする規定はどこにもありません。

ですので、登録免許税と立替交通費を一緒くたに考えることは出来ません。

誰がサービスを利用した結果発生した費用なのか、でも両者は区別できます。

・登録免許税…顧問先が使う申請書のためのもの→源泉徴収の対象としない

・立替交通費…自分が乗る電車のためのもの→源泉徴収の対象とする

A.経理処理と税金計算はイコールではありません。

交際費を無限に計上しようとしてもダメな時があることがその一例です。

A.お気持ちは分かりますが、規定は前述の通りです。

対策としては、取引先に事前に切符・航空券を手配してもらうか、支払時に取引先名義の領収書をもらうようにしましょう(後述します。)

どんな時に源泉徴収しなくてよいのか?

前述のように、報酬の支払者が直接、ホテルや交通機関に旅費交通費を支払っていれば、源泉徴収の対象とはなりません。

会社が直接支払ったホテル代や航空券代を、報酬の受取側が把握して源泉徴収税額を計算することは困難だから、ということです。(基本通達204-4)

そうはいっても実費精算(利用者が立替えておいて、後日、会社が利用者に支払う)という実態に合わせてもう少し柔軟に対応してもらえないの?という要望があったためか、

報酬の受取側が、報酬の支払者名義の領収書を受けとっておけば、源泉徴収不要ということになった、という話もあります。

これは伝聞ですが、税務通信3615号に掲載された国税庁の声明だそうです。

冒頭の例でいえば、研修を担当することになった講師が電車を利用した際に、JRで相手の会社名義の領収書をもらう、ということです。

裏を返せば、領収書をもらってくるくらいの手間暇をかけてようやく源泉徴収の対象外となる、ということです。

まとめ

上記が結論です。

する派…基本通達に書いてあるから&リスクを避けたいから⇔しない派…実態と整合するから&昔からそうやってきたから、とどちらにも言い分はあるかと思いますし、消費税計算を除いて金額的影響も少なくどちらでも許容されると思われます。

しかし、規定上、立替交通費からは源泉徴収するのがあくまで原則であって、「源泉徴収しないのが正しい、源泉徴収するのは絶対に誤りだ」ということはあり得ません。(むしろ源泉徴収しないのは例外扱い)

話はそれますが、交通費の名目で利用してもいない電車代等を、取引先に請求するのはさすがにNGです。

補足