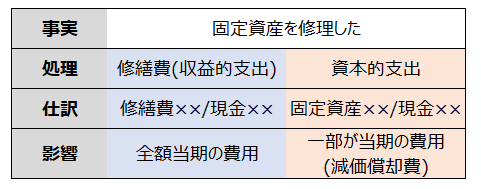

修繕にかかった費用、即修繕費ではない!

機械が故障した時や、建物が老朽化してしまった時に修理をすることがあると思います。

そうした時に修理業者さんに支払ったお金が全額、修繕費として費用計上できるとは限りません。

仕訳でいうと

修繕費 200,000 / 現金 200,000

で済むとは限らないということです。

では、どうしたらよいのでしょうか。

修繕費と資本的支出を区別する!

修繕をした時には、修繕費になる他に「資本的支出」になる可能性を考慮に入れて欲しいのです。

資本的支出とは、修繕にかかった支出のうち「費用じゃなくて資産として計上してね」と言われる支出のことです。

仕訳でいうと

固定資産 200,000 / 現金 200,000

という処理が求められるということです。

修繕をしたというひとつの事実に対して、修繕費(収益的支出ともいいます)として処理する場合と、資本的支出として処理する場合を分けなければいけません。

仮に資本的支出とすべき支出を、修繕費として処理すると、税務上「費用が多過ぎるね」とお直しを求められる可能性があります。

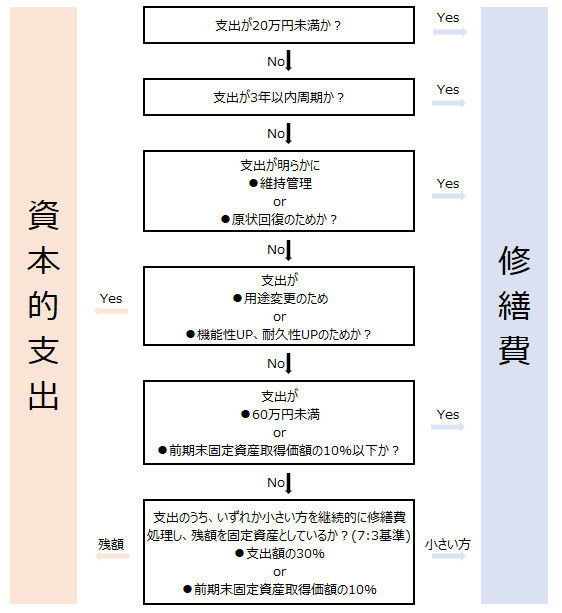

修繕費と資本的支出の区分フローチャート

修理時の支出が修繕費となるのか資本的支出になるのか不明な場合は、上記のフローチャートを頼りに区分していきます。

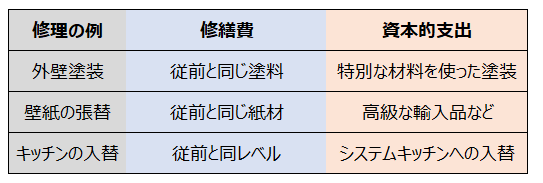

例えば、下記のように修理の例が機能性UPに該当すれば資本的支出となります。

7:3基準とは、継続適用を要件として以下のような処理を認めたものです。

例)前期の固定資産の取得価額が500、当期の修繕支出が100

・修繕支出の30%➡30

・前期末固定資産取得価額の10%➡50

・30<50

∴修繕支出100のうち、30を修繕費、70を固定資産とすることができる

※前期固定資産取得価額=当初の取得価額+前期末までの資本的支出