消費税が還付される仕組み

国に納める消費税額は、

売上に含まれる消費税 ー 仕入に含まれる消費税×課税売上割合=納める消費税

(A) (B) (C)

として計算されます。

(A)売上に含まれる消費税は、受取った消費税とも言えます。

(B)仕入に含まれる消費税は、支払った消費税とも言えます。

もし(A)より(B)が大きいと、納める消費税はマイナスになります。

マイナスの納める消費税 = 還付される消費税です。

(A) > (B) → (C)納める消費税

(A) < (B) → (C)還付される消費税

大家さんの事例

例)

・不動産経営をはじめる大家さんが居住用物件を購入

・居住用物件価格は5,500万円(税込)

・1年目の家賃収入は1,000万円(非課税)

※今回の家賃収入は居住用家賃収入であり、事務所・店舗用家賃収入ではない

このまま計算すれば、大家さんは消費税の還付を受けることはできません。

前述の消費税の計算式にあてはめてみると、

0円 ー 500万円×0% = 0円

(A) (B) (C)

(A)売上に含まれる消費税は、家賃収入が非課税売上であるためゼロです。

(B)仕入に含まれる消費税は、物件購入費用に含まれる消費税500万円がありますが、課税売上割合が0%のためゼロです。

自販機スキーム

回避策と防止策~その1~

ここから大家さんとお上(国税庁)のいたちごっこを見ていきます。

何とかして消費税を取り戻せないかな…

そうだ、敷地内に自販機を設置してみよう。

例)

・設置した自販機収入は110万円(税込)

※自販機の設置費用は割愛

※居住用物件価格は同上

※初年度は入居者を募集せず賃貸収入はゼロ

※2年目からの賃貸収入は1,000万円(非課税売上)

※初年度に消費税課税事業者選択届出書を提出

消費税を計算してみると、以下のように消費税の還付を受けられました。

10万円 ー 500万円×100% = ▲490万円

(A) (B) (C)

(A)売上に含まれる消費税は、自動販売機収入分の10万円。

(B)仕入に含まれる消費税は、物件購入費用分の500万円が、課税売上割合が100%のため計上されます。

今回の例では、初年度、賃貸収入を発生させておらず、自動販売機収入が課税売上として分母分子に乗ってくるため、課税売上割合が100%になります。

よしよし、消費税の還付を受けられたぞ!

ちょっと待ってください!

大家さんが購入した居住用物件が、調整対象固定資産に該当する場合、

将来、その消費税還付額は返納していただくことになります。

(旧)調整対象固定資産

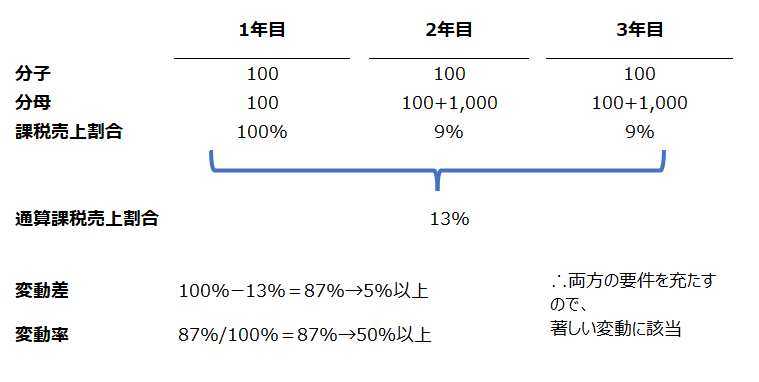

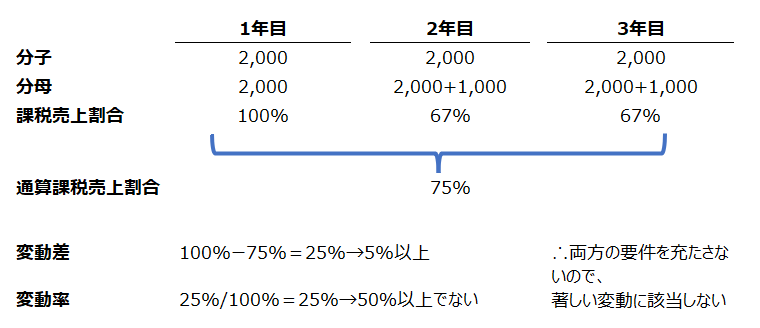

税抜100万円以上の固定資産を購入後、3年間で課税売上割合が著しく変動(※)した場合、

1年目の消費税還付額は3年目に返納しなければならないというルール。

(※)著しい変動については下図参照

回避策と防止策~その2~

せっかく1年目に還付してもらった消費税は、3年目に返納しなきゃいけないのか…

じゃあ、3年目に免税事業者に戻る届出をするよ!

そうすれば、返納しなくてもいいんでしょ?

ぐぬぬ…

じゃあ税法を改正します!

免税事業者に戻れなくします!

【H22(2010)年度改正】

調整対象固定資産

旧調整対象固定資産のルールに以下を付け加えたもの。

・課税事業者になってから2年以内に調整対象固定資産を購入した場合、購入後3年間は免税事業者には戻れない。

→旧3年縛りと呼ばれるルール

回避策と防止策~その3~

消費税課税事業者選択届出書を出してから2年以内に居住用物件を買ったら、3年間免税事業者に戻れないのか…

そしたら、居住用物件を買うのは課税事業者になってから3年目にするよ!

そうすれば、免税事業者に戻れるよね?

う~ん…

じゃあまた税法を改正します!

【H28(2016)年度改正】

高額特定資産

税抜1,000万円以上の固定資産や棚卸資産を購入した場合、購入後3年間は免税事業者には戻れない。

→新3年縛りと呼ばれるルール

地金スキーム

回避策と防止策~その4~

もう免税事業者に戻る方法はなさそうだな…

じゃあ、基本に立ち返って、調整対象固定資産のルールを見てみよう。

課税売上割合が著しく変動していなければ、調整対象固定資産に該当しないから、3年目に還付消費税を返納しなくても済むな。

よし、課税売上割合が下がらないようにすればいいんだ!

金を売ったり買ったりしてみよう!

例)

・金の売却収入は2,200万円(税込)

※金の購入費用は割愛

※2年目からの賃貸収入は1,000万円(非課税売上)

これなら、課税売上割合が著しい変動に該当しないから

還付を受けられるぞ!

…

そしたらもう、居住用物件の購入費用は仕入税額控除できなくします!

【R2(2020)年度改正】

居住用賃貸不動産

税抜1,000万円以上の居住用として貸し付けるための物件の購入費用は、仕入税額控除の対象外とする。

…………