他勘定振替高とは?

他勘定振替高は「たかんじょうふりかえだか」と読みます。

仕入れた商品を販売以外の用途(見本品費や廃棄など)に供した際に使用する勘定科目です。

決算書のうち、損益計算書の中で登場します。

なぜ使うのか?

どうして他勘定振替高を使うのか?ですが、これは決算書のうち、売上原価(売上げた商品の原価)の内訳を正しく表示するためです。

他勘定振替高を使うと売上原価が正しく表示される訳をこれから例示で見ていきましょう。

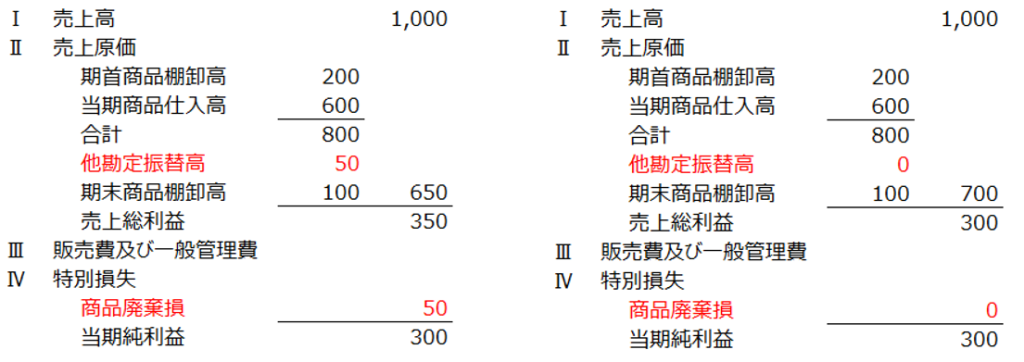

例)決算書(期中に商品の廃棄があった場合)

左が他勘定振替高を使った決算書、右が他勘定振替高を使わない(何も処理をしない)決算書です。

注目して欲しいのは売上原価で、左は650・右は700となっています。

この違いは商品廃棄損を、左は売上原価とは別建てで表示していること・右は売上原価に含めて表示していることからきています。

商品廃棄損を売上原価に含めようが含めまいが、費用に計上していることは両者とも変わらないので、当期純利益は同じです。

ですが、商品廃棄損は売上原価(売上げた商品の原価)ではないので、それをきちんと売上原価とは別建てで表示している左の決算書を作成することが望ましいです。

例)仕訳

仕訳は、左が期中に商品廃棄損を計上しています。右は期中に何も処理していません。

例)棚卸資産の動き(イメージ)

期首にあった商品200と期中に入ってきた商品600から、廃棄した50と期末残った商品100を引くと売れた商品650になります。

右のように他勘定振替高を使わないと、廃棄した50の分も売れたことになって売上原価に混入してしまいます。

補足

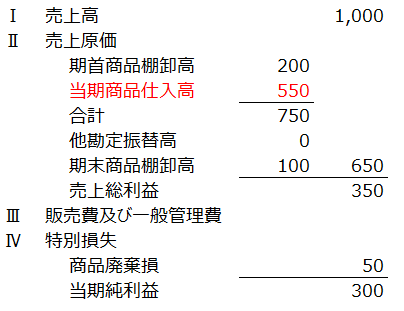

「よし、分かった!」といって次のような仕訳をしないように注意しましょう。

他勘定振替高の代わりに仕入勘定で仕訳しています。

これでも売上原価は正しく表示されますが、当期商品仕入高が正しく表示されなくなります。

まとめ