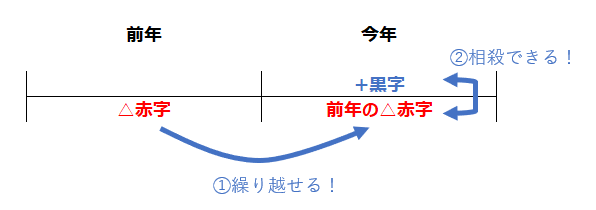

赤字は翌年に繰り越せる

青色申告の場合、発生した損失(赤字)は3年間繰り越すことができます。

翌年以降に繰り越した損失のことを繰越損失といいます。

赤字は翌年の黒字と相殺できる

翌年が黒字の場合、前年の赤字と相殺することができます。

これを損失の繰越控除といいます。

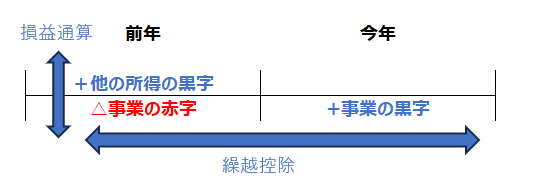

ちなみに損益通算との違いは

・繰越控除…違う年の同じ所得を相殺すること

・損益通算…同じ年の違う所得を相殺すること

です。

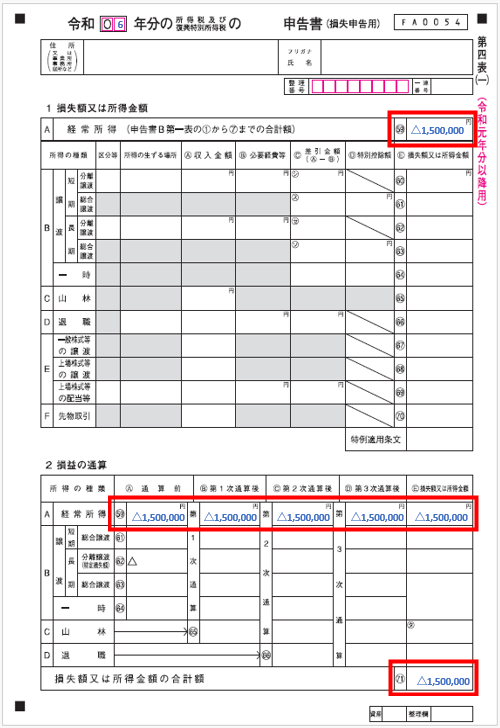

赤字が発生した年の確定申告書

例) 1年目の令和6年度、事業の赤字が150万円発生した。

赤字が発生した年は、確定申告の際に、

・確定申告書(損失申告用)の第四表(一)

・確定申告書(損失申告用)の第四表(二)

が必要です。

記載例は以下の通りです。

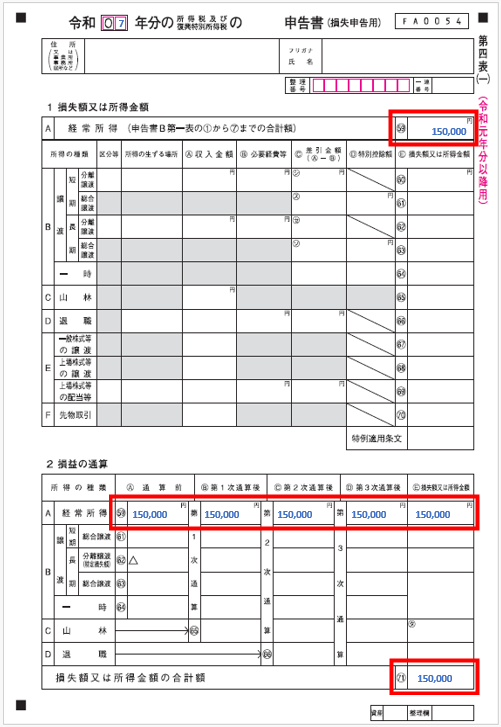

R6年度の第四表(一)

第四表(一)は

1.損失額又は所得金額

2.損益の通算

に分かれています。

例では事業所得のみなので、赤枠部分のみ記載します。

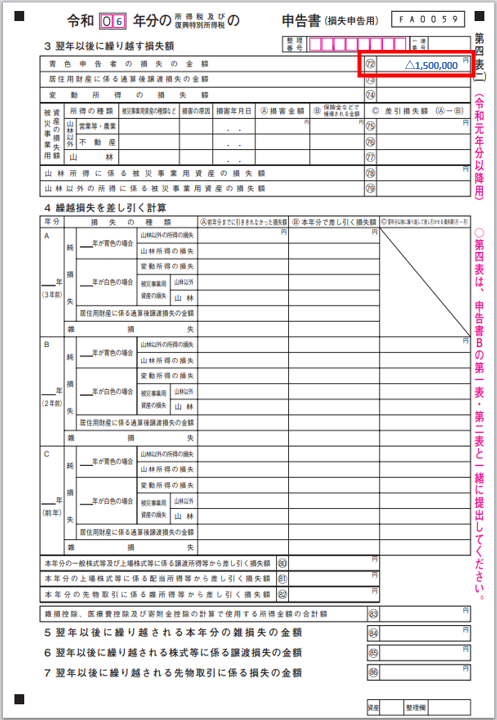

R6年度の第四表(二)

第四表(二)は

3.翌年以後に繰り越す損失額

4.繰越損失を差し引く計算

に分かれています。

1年目は「3.翌年以後に繰り越す損失額」の赤枠部分のみ記載し、「4.繰越損失を差し引く計算」の欄は記載不要です。

赤字が発生した翌年の確定申告書

例)2年目の令和7年度、事業の黒字が15万円発生した。

2年目も1年目と同様、

・確定申告書(損失申告用)の第四表(一)

・確定申告書(損失申告用)の第四表(二)

が必要です。

記載例は以下の通りです。

R7年度の第四表(一)

前年同様、その年の損失額又は所得金額を記載します。

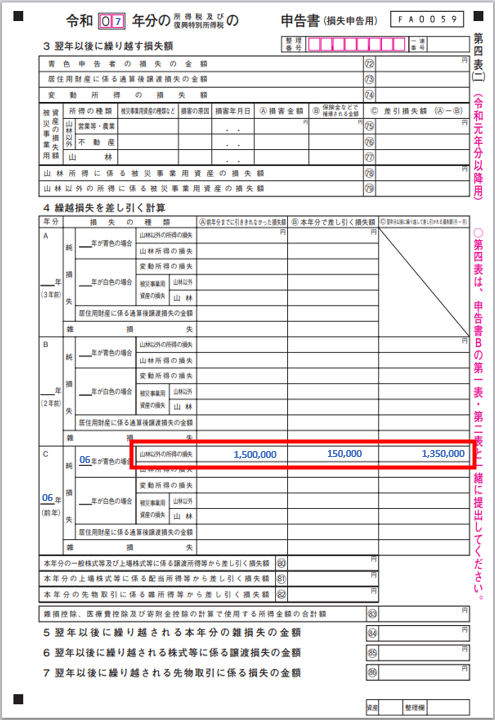

R7年度の第四表(二)

2年目は「4.繰越損失を差し引く計算」の赤枠部分のみ記載し、「3.翌年以後に繰り越す損失額」は記載不要です。

R7年度の黒字が15万円<基礎控除48万円なので、繰越損失を控除しないで基礎控除だけで済ます、ということはできません。

控除は順番が決められていて、

・合計所得金額から繰越損失を控除して総所得金額等を出す

・総所得金額等から所得控除をして課税所得金額を出す

という順番になっているためです。