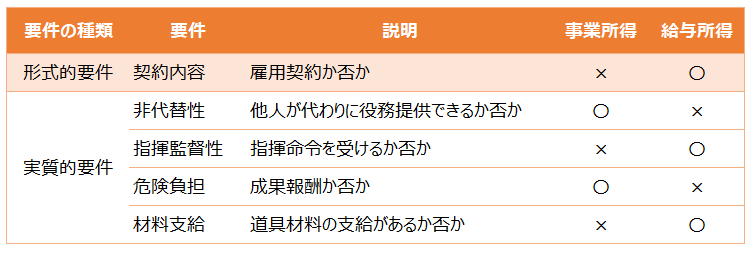

事業所得と給与所得の判断要件

以前の記事では、事業所得か雑所得かについて触れました。

今回は事業所得vs給与所得です。

今回の所得区分の判断も非常に難しい点があり、裁判で争われたケースもあります。

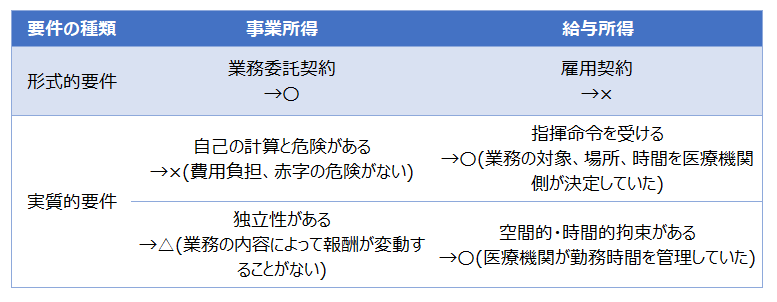

ここでは、平成24年9月21日の最判例(麻酔科医師の事案)で示された、事業所得と給与所得の判断要件を紹介します。

形式的に業務委託契約を結んでいたとしても、実質的に給与所得の要件を備えていれば、給与所得と判断される可能性が高いです。

「自己の計算がある」かどうかは、自己(Aさんとします)が活動した結果、Aさんのお財布の中身が増えたり減ったりしていれば、あると言えます。

「自己の危険がある」かどうかは、自己(Aさんとします)が活動した結果、Aさんに赤字のリスクがあれば、あると言えます。

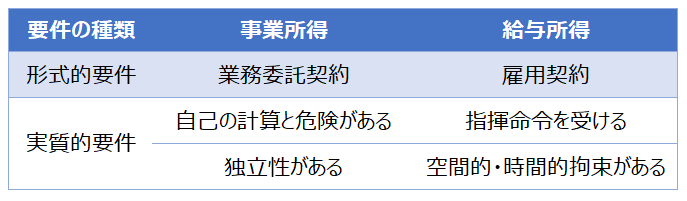

あてはめ その1

前述の要件を用いて、麻酔科医師の事案では次のようなあてはめがなされました。

形式的には業務委託契約が締結され事業所得の性質を有しているものの、実質的には給与所得としての性質が強いと判断されました。

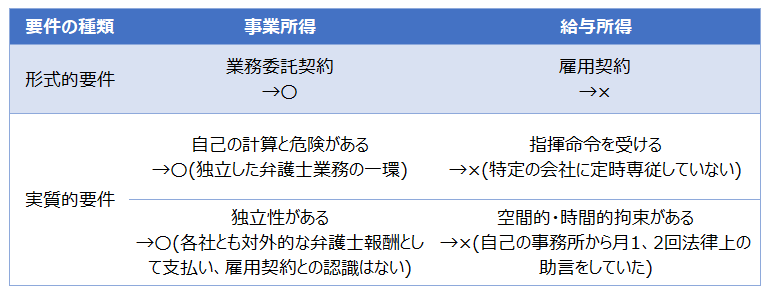

あてはめ その2

別のケースを見てみましょう。昭和56年4月24日の最判例(顧問弁護士の事案)です。

弁護士の受け取った顧問料が、事業所得か給与所得のどちらに該たるかで争われましたが、事業所得であると判断されました。

その他の判断要件

消費税基本通達1-1-1に、請負業務報酬(事業所得)vs出来高払給与(給与所得)の判断要件があります。

こちらは主に支払った側において、その支出が外注費であるか給与であるかの判断要件ですが、事業所得か給与所得かの判断材料になることもあります。