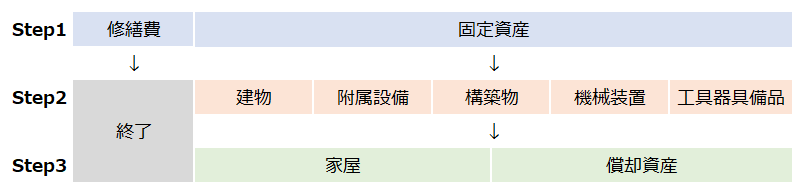

Step1. 工事費用を修繕費or固定資産に分類する!

Step1.は会計上、費用計上するか資産計上するかの分類です。

いま、賃借した店舗の内装工事をしたとします。

一定の基準を参考にして、工事費用全体を修繕費か固定資産かのいずれかに分類します。

(分類基準については当ブログの別記事をご参照下さい。)

工事費用を全額修繕費とするなら、そのように会計処理をして終了です。

工事費用を固定資産に計上するならStep2.に進みます。

Step2. 固定資産を各勘定科目に分類する!

Step2.は会計上、どんな勘定科目で資産計上するかの分類です。

工事の明細などを利用して、各勘定科目に分類していきます。

勘定科目の候補の代表例は、建物・建物附属設備・構築物・機械装置・工具器具備品です。

工事費用のうち建物となる部分は抽象的で分類しづらいものです。

そのため、まずは構築物・機械装置・工具器具備品に該当するものを決定し、次に建物附属設備に該当するものを決定し、最後に残ったものを建物とすると良いと考えます。

ここまでで会計上やることは終わりましたが、年1回の償却資産申告のためにStep3.の分類が必要になります。

Step3.固定資産を家屋or償却資産に分類する!

Step3.は償却資産申告上、固定資産を家屋にするか償却資産にするかの分類です。

税務上、建物本体(家屋)については固定資産税がかかり、その他の固定資産(償却資産)については償却資産税がかかります。

「Step2.で建物とそれ以外に分類したんだから、建物以外について償却資産申告すればいいんでしょ?」と思われるかもしれませんが、「Step2.の建物」と「Step3.の家屋」とは微妙に異なるため、償却資産申告にあたってもう一度分類を見直す必要があります。

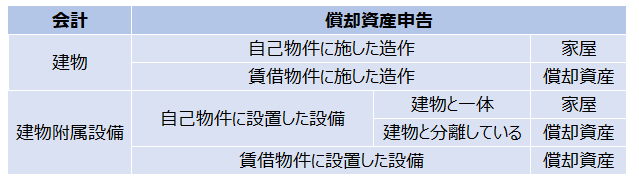

今回、借店舗の内装工事の内訳のうち、Step2.で「建物」に分類した部分があったとします。

Step3.で分類し直すと、「償却資産」に分類されます。

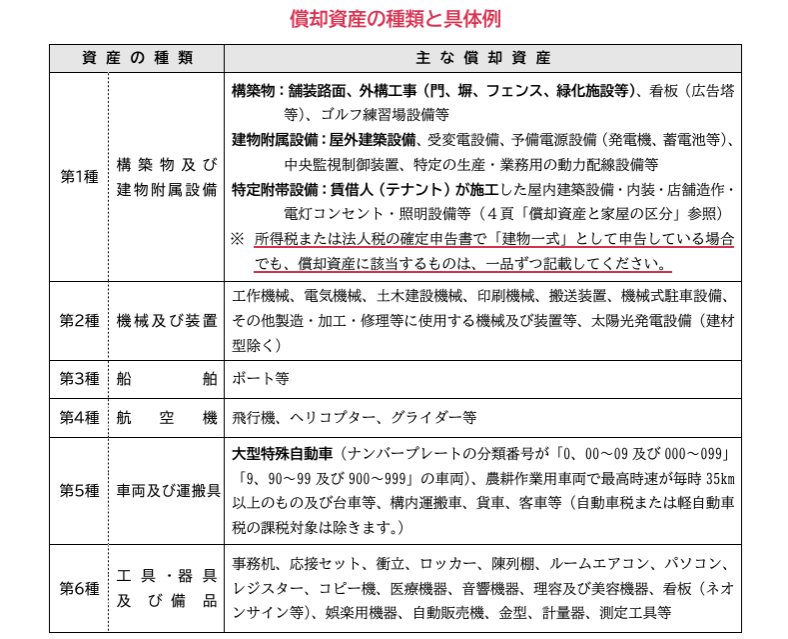

償却資産の中でも「第1種:構築物及び建物附属設備」に該当します。(下図参照)

借店舗に施した造作は償却資産申告上、家屋でなく償却資産扱いなのですね。

内装・造作等は自己所有の店舗についてなされたものであれば家屋、借店舗についてなされたものであれば償却資産に分類されます。(下図参照)

建物附属設備の内訳は、大きく電気設備・衛生給排水設備・空調設備ですが、独立して稼働する性質のものは償却資産に分類され、構造上家屋と一体とみなされるものは家屋に分類されます。

ここでも借店舗に施された設備の場合は、全て償却資産に分類されます。

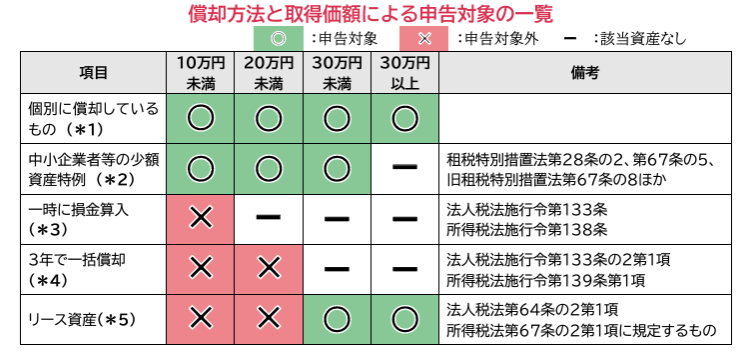

償却資産税の免税点

償却資産税の免税ラインは150万円です。

償却資産の評価額の合計額が150万円未満の場合、償却資産税は課税されません。

償却資産の評価額の合計額算出にあたって、少額資産(10万円未満)と一括償却資産(20万円未満)は含まれませんが、少額減価償却資産(30万円未満)は含まれる点にご注意下さい。